Magazine FruiTrop n°240

Edition Avril 2016 - Dossiers

Avocat d'été &

Banane

- Date de parution : 11/05/2016

- Tarification : Gratuit

- Sommaire détaillé

- Articles de ce numéro

Tout va bien. Les prix sont orientés à la hausse ainsi que la consommation. Nous sommes loin d’un marché à maturité. Et c’est une excellente nouvelle car le potentiel de production se développe partout. Les aléas en tout genre ont permis jusqu’à maintenant de maintenir l’équilibre offre/demande. Pourvu que cela dure !

Le marché bananier européen progresse lentement mais sûrement. Encore que pour un marché que l’on dit à maturité, cette lenteur (plus de 3 % en 2015) s’apparente plutôt à une forte progression. Mais au fait, qu’est-ce qu’un marché à maturité ? Le marketing nous en fournit la définition :

- Les ventes augmentent plus lentement et finissent par se stabiliser.

- Les producteurs différencient leurs produits et les marques en sont le meilleur moyen.

- Une concurrence intensive est alors établie et c’est la guerre des prix.

- Le marché est saturé. Certains producteurs quittent le marché pour cause de trop faible marge.

- La promotion est très répandue et une plus grande panoplie de médias est utilisée.

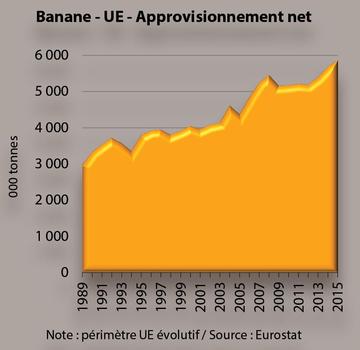

Passons l’évolution récente du marché bananier au crible de cette définition. Premièrement, les ventes sont tout sauf lentes et cela depuis des années. Les importations européennes de banane ont progressé de 3.4 % par an en moyenne entre 2012 et 2015, soit + 14 % en trois ans, pour atteindre le record absolu de 5 197 400 tonnes. Si l’on ajoute la production européenne à ces importations, on obtient un total de 5 860 500 tonnes, soit un niveau jamais atteint pour une UE à 28 Etats membres. L’incorporation de la production européenne, moins dynamique que l’importation, fait baisser le taux de croissance annuel moyen à 3.1 % au lieu de 3.4 %, mais le niveau reste très correct. En termes de parts de marché, ce sont les origines dollar qui font la course en tête et qui alimentent la consommation. Entre 2010 et 2015, l’indice d’approvisionnement dollar est passé de 100 à 118, celui des ACP de 100 à 105, la production européenne passant d’un indice 100 à seulement 102 (page 82).

La consommation progresse tant en valeur absolue qu’en valeur relative (en kg/habitant). En effet, les Européens ont consommé 11.5 kg/habitant en 2015, contre 11.2 kg en 2014 et 10.7 kg en 2013. C’est bien entendu une moyenne qui cache de fortes disparités. La France fait, par exemple, le chemin inverse avec une consommation qui baisse alors que les Nouveaux Etats Membres (NEM) dépassent la tendance dans des proportions impressionnantes. Les treize membres de ce groupe (105 millions de consommateurs) ont doublé leur consommation entre 2012 et 2015 pour atteindre 9.6 kg/habitant/an. Cette progression fulgurante ainsi que les couacs, notamment en France, seront abordés dans le détail dans la suite de ce dossier (pages 86 et 92).

Quant à la multiplication des marques, c’est plutôt « Waterloo ! morne plaine ! », comme disait le poète. L’actualité de ce côté est bien mince. Il y a bien ce que beaucoup considèrent comme le premier avatar du mariage Cutrale-Chiquita : la marque Hola BANANA!™. Positionnée sur le segment premier prix, la stratégie du géant de l’agroalimentaire est clairement de conquérir ou de reconquérir des parts de marché. A l’opposé de cette stratégie low cost, on citera l’initiative en France des producteurs de banane de Guadeloupe et de Martinique (groupes Ugpban et Fruidor) qui segmentent leur offre vers le haut en proposant de la banane en bouquets de 3, 4, 5 ou 6 doigts, chaque bouquet étant entouré d’un ruban tricolore (cf. FruiTrop n°237, novembre/décembre 2015). Le principe fondateur est de créer de la valeur ajoutée en changeant la manière de vendre des bananes. S’inspirant de la vente à la pièce (avocat, kiwi, pomelo, etc.), la banane est vendue à prix fixe en magasin 365 jours par an. Pour le reste du marché, nous sommes dans le « business as usual ».

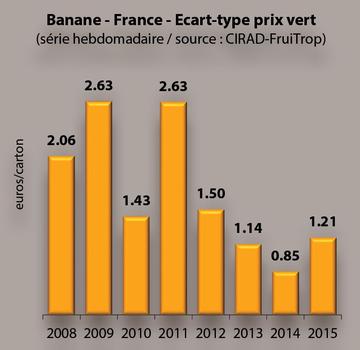

Le troisième symptôme qui montre qu’un marché est à maturité concerne la guerre des prix. Là encore, théorie et réalité divergent. Le dossier du mois de janvier/février de FruiTrop (n°238) a montré combien le prix vert (import) a progressé en 2015. La volatilité intra-annuelle a certes repris quelque peu. Pourtant, on peut conclure, de manière simplifiée, que la conjoncture est bonne, voire même excellente si l’on prolonge l’analyse sur les quatre premier mois de 2016. On se place ici du point de vue de l’importateur. Tous disent leur satisfaction. Les avis sont largement plus hétérogènes en ce qui concerne les autres parties prenantes de la filière. En effet, le point de vue peut être amené à changer très sensiblement si l’on se place du côté de l’exportateur et selon la zone monétaire dans laquelle il opère. En zone dollar (Équateur, Costa Rica), la situation a été plus délicate qu’en zone non dollar (Colombie ou encore franc CFA). Le retour au producteur-exportateur, c’est-à-dire le prix de vente en Europe traduit en monnaie locale, est largement différent selon le taux de change ou encore la structure de production (plus ou moins d’achats en US dollar par exemple). Nous reviendrons sur ce point dans la suite de ce dossier (page 94).

Quatrième indice d’un marché saturé : les producteurs quittent le marché. Rien de cela en 2015. Toutes les origines tentent de se faire une place au soleil sur ce marché communautaire qui propose des prix attractifs et une forte dynamique de consommation. Et peu importe leur exposition au risque de change, les origines qui subissent de plein fouet la faiblesse de l’euro sont aussi parfois celles qui continuent à arbitrer en faveur du marché européen et donc contre les marchés nord-américains (États-Unis et Canada). En 2015, 59 % des exportations du Costa Rica ont trouvé le chemin de l’UE contre 48 % en 2010. L’Équateur affiche toutefois une tendance inverse (page 78). On peut tout de même conclure que, même avec une marge mécaniquement entamée par l’effet de change (Costa Rica et Équateur), aucune origine et aucun grand opérateur ne désertent le marché européen, certains s’adaptent (Équateur), d’autres par contre jouent à fond l’avantage comparatif (Colombie).

Enfin, cinquième élément révélateur d’un marché saturé : la promotion est très étendue. Là encore, nous ne trouverons aucun indice de la faiblesse du marché européen. Sauf dans de rares cas et dans de rares Etats membres, la promotion sur les marques au stade consommateur est quasi nulle. Les seules annonces qui valent sont celles qui vantent un prix bas toute l’année ou des promotions monstres et souvent à rebours de l’équilibre global du marché. En résumé, il y a de la marge en termes de promotion. A ce propos, la mise sur pied d’une interprofession bananière en France, regroupant tous les acteurs de la filière banane (du producteur au distributeur), est une bonne nouvelle pour la mise en place d’une promotion générique dans le futur.

On peut sans aucun doute conclure que le marché européen de la banane a tous les symptômes d’un marché en expansion : consommation en hausse, prix vert en hausse et prix de détail très (trop) attractif, origines qui arbitrent en sa faveur, forte structuration du marché, pas ou peu de crises saisonnières, etc. Cette litanie prêche en faveur d’un marché parfaitement huilé, organisé, créateur de valeur et dont la volatilité intra-annuelle est maîtrisée. Evidemment, c’est plus compliqué. L’Europe est plurielle et cette vision globale n’est pas à même de décrire la diversité des situations. Mais l’uniformisation est tout de même en marche. Les règles de fonctionnement, les caractéristiques que nous venons de passer en revue, les évolutions, etc., sont applicables à tous et de plus en plus. Et c’est bien l’une des spécificités essentielles d’un marché commoditisé. La banane se prête si bien à ce type de marché. Sa normalisation (variété Cavendish, carton US de 18.14 kg net, etc.) sert cette unicité de comportement. Il y a bien quelques variations autour de la norme, mais cela tient à des ajustements marginaux et qui, dans tous les cas, sont centrifuges. Tout sert l’unicité du marché.

Prenons comme exemple l’augmentation de la consommation dans les NEM. Nous sommes tout simplement ici dans le cas typique d’un « rattrapage » de consommation qui, en outre, se fait dans une période de crise très favorable aux achats de banane, le fruit le moins cher du rayon fruits et légumes. Un autre signal, certes plus faible car il ne se traduit pas encore dans les séries temporelles sur les prix vert, est le changement de statut des marchés, comme la Pologne et encore plus la République tchèque, décrits jusqu’à présent trivialement comme déversoirs. On les dit maintenant de moins en moins enclins à récupérer à vil prix les volumes de qualité médiocre qui débordent des marchés à l’Ouest de l’Europe qui se veulent plus structurés. La théorie de l’entonnoir, qui conduit à plus d’homogénéité en Europe, est irrémédiablement en mouvement.

L’homogénéité d’un marché, on comprend. Mais l’homogénéité vertueuse, c’est plus original. C’est là où les deux principales théories de la fluctuation des marchés agricoles (fluctuations exogènes et endogènes) convergent pour faire du marché bananier un éden agricole. C’est sans doute un peu fort, mais l’idée est là. Les fluctuations exogènes (aléas de toutes sortes) réduisent l’offre et celles endogènes (notamment l’attractivité prix de la banane) favorisent la demande. La boucle est bouclée et le mystère de la quadrature du cercle enfin percé. Une étude (à paraître) réalisée par le CIRAD et Bioversity pour le compte de la FAO a montré la récurrence et la diversité des aléas, incidents ou événements qui façonnent et déterminent l’offre en banane ou la demande en général (via les fruits concurrents par exemple). Il est donc légitime de se dire que les facteurs exogènes vont faire revenir le marché à un point d’équilibre contentant une grande partie des acteurs, sauf évidemment ceux impactés par les aléas. Ainsi, les anticipations réalisées par les producteurs (plus ou moins intégrés) et qui visent à augmenter le potentiel d’offres, motivés en cela par de bons prix et une bonne tendance de consommation, ne s’exprimeront pas à 100 % et, en tout cas, pas toutes en même temps. En fin de compte, le jeu doit en valoir la chandelle ! Car si ce n’est pas l’un qui monte en production, ce sera son voisin. Il ne reste plus qu’à prendre le risque et à prier pour que les années défavorables, c’est-à-dire sans aléas, soient infiniment plus rares que les bonnes années ! C’est bien le scénario proposé par le marché depuis des années maintenant. L’atypicité est la norme. Pas une saison ne s’est déroulée sans heurts, notamment climatiques, mais la malchance, comme la foudre, n’est jamais tombée au même endroit.

Citons deux événements illustrant parfaitement cette anormalité permanente. Entre juin et juillet 2014, plus de 1 000 hectares de bananeraie ont été submergés dans la région du Niéky (Côte d’Ivoire) et 10 000 hectares ont été cyclonés par une tornade en Colombie. En quelques jours, l’offre mondiale s’est dégonflée de 400 000 à 500 000 tonnes (en rythme annuel). En 2015-16, c’est le Niño qui a handicapé sensiblement le potentiel, notamment en Colombie et dans la Caraïbe via une forte sécheresse.

Mais les capacités sont là et elles se développent. Heureusement que la demande augmente et que le surplus est ratiboisé à intervalles réguliers par Dame Nature. L’appel d’air est continu, à la fois grâce aux prix payés et aux volumes consommés. Cela motive les entrepreneurs. Par la productivité, par des extensions de surface et par de nouvelles plantations, l’offre s’élargit. La preuve : entre 2010 et 2015, les importations des États-Unis, du Canada et de l’UE en provenance des six grands pays producteurs-exportateurs dollar (Équateur, Colombie, Costa Rica, Panama, Guatemala et Honduras) ont augmenté de 11 %, passant de 7.3 à 8.1 millions de tonnes. L’offre africaine s’est, elle aussi, développée mais à un rythme bien moins élevé. Sur la même période (2010 à 2015), les exportations africaines (Côte d’Ivoire, Cameroun et Ghana) sont passées de 540 000 à 584 000 tonnes (+ 44 000 tonnes). Là aussi, les projets sont légion et l’appétit est grand. On le mesure à la lumière des déclarations d’intention qui pourraient faire émerger dans les cinq à dix ans plus de 10 000 hectares supplémentaires dans cette zone. Il faut toutefois relativiser car on sait qu’il y a toujours un écart, parfois important, entre l’intention et la réalisation effective. Il faut trouver des terres, de la main d’œuvre compétente, des capacités maritimes régulières et à prix raisonnable, régler les problèmes agronomiques, envisager les effets du changement climatique, etc.

Mais l’export n’est pas non plus l’alpha et l’omega de tout le secteur. Pour le cas de l’Afrique, on peut aussi miser sur un développement démographique inédit. Entre 2015 et 2050, 28 pays africains devraient voir leur population doubler et même quintupler pour dix d’entre-eux d’ici à 2100. Le CIRAD a estimé à plus de 650 000 tonnes le potentiel théorique de consommation de banane dessert non couvert actuellement pour quatorze pays africains (Maghreb et Afrique de l’Ouest). Entre les besoins actuels à couvrir et l’augmentation de la demande liée à la démographie, on peut regarder plus sereinement la croissance de l’offre qui se profile. Tout est une histoire de synchronisation entre la montée en puissance du potentiel de production et celle de la demande internationale et régionale. Dans le cas du marché régional, il reste toutefois à créer les conditions indispensables à une bonne circulation des flux de marchandises entre ces Etats. C’est-à-dire remettre à niveau et construire des infrastructures de transport, mais aussi sécuriser et fluidifier administrativement parlant les procédures de transit et de douane. Dans ce contexte, les investissements de transnationales dans les infrastructures (manutention portuaire, chemin de fer, navires, activités de transit, etc.), en Afrique de l’Ouest notamment, montrent la voie.

L’exercice de futurologie semble donc pencher du côté lumineux de la Force, au moins sur le moyen et long termes. Sur le court terme, le marché bananier n’est pas si unique pour déroger à la règle de l’instabilité des marchés agricoles. Un coup de tabac sur les marchés est possible en 2016-17. En effet, les capacités de production sortent globalement intactes de l’épisode El Niño, des pays comme le Guatemala ou l’Équateur battent record sur record à l’exportation et l’Afrique va confirmer une très bonne tendance en production. En cette fin avril 2016, on voit monter une certaine frilosité chez les opérateurs, alors que l’offre de banane est mesurée, que les agrumes d’hiver ont disparu du marché et que les fruits de saison ne montent que très faiblement en puissance.

Il est encore trop tôt pour avoir une visibilité sur la campagne des fruits d’été qui déterminera en partie les comptes du secteur bananier de fin avril à septembre. On peut toutefois noter que, depuis quelques années, s’est installée une politique d’approvisionnement prudente en banane durant l’été, ce qui a évité de revivre les crises estivales de 2009 ou plus récemment de 2011. On surveillera aussi, comme chaque année, les prévisions pour la saison cyclonique (1er juin au 30 novembre dans l’océan Atlantique). Les prédictions sont, pour l’instant, très pessimistes puisque 17 cyclones sont prévus, soit la pire saison annoncée depuis au moins quatre ans. Rappelons que les saisons 2014 et 2015 ont relativement épargné la zone avec respectivement 8 et 11 cyclones nommés. De manière évidemment cynique, si à la sortie de la saison cyclonique 2016 le potentiel en Amérique centrale ou dans la Caraïbe est intact, il faudra alors espérer, en dernier recours, que les saisons d’agrumes d’hiver 2016-17 et de pommes et poires d’automne (début de récolte en septembre 2016) soient les plus faibles possible. Mais le profil de saison 2015-16 pour les agrumes laisse penser le contraire. En effet, l’alternance positive en 2016-17 pourrait être plus forte qu’à l’accoutumée du fait de pertes records dues à des aléas climatiques au printemps 2015 et donc d’une très faible production en 2015-16.

L’équation à résoudre est donc fort complexe et nous n’avons pas abordé tous les facteurs influençant le marché bananier, c’est-à-dire les variations des taux de change ou du prix de l’énergie, les prévisions pessimistes du FMI sur la croissance mondiale (avril 2016) ainsi que le coût extrêmement bas du fret maritime. Ces facteurs vont aussi peser sur la tendance et pas tous dans le même sens, bien sûr. Aussi, il faut résolument regarder le verre à moitié plein car, pour l’instant, tout va bien et cela dure depuis des années. Et puis la différence entre l’optimiste et le pessimiste, c’est que le pessimiste a mal tout le temps alors que l’optimiste n’a mal qu’à la fin.

Cliquez sur "Continuer" pour poursuivre vos achats ou sur "Voir votre panier" pour terminer la commande.

{kind=link}