Magazine FruiTrop n°229

Bilan banane prix 2014

- Date de parution : 26/01/2015

- Tarification : Gratuit

- Sommaire détaillé

- Articles de ce numéro

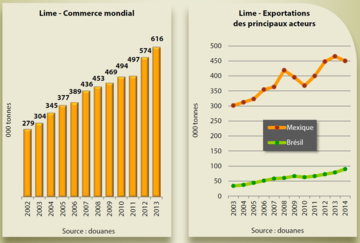

Plus de vingt ans de croissance à deux chiffres ! Rares sont les marchés qui peuvent s’enorgueillir d’une telle performance dans l’univers des fruits et légumes. Et cet élan, qui a permis aux échanges internationaux de passer de moins de 50 000 t à la fin des années 80 à plus de 550 000 t en 2013, apparaît loin de s’affaiblir. Pour preuve : le marché a fortement progressé ces toutes dernières années, les importations croissant de plus de 100 000 t entre 2011 et 2013. Pourtant, la base de travail des professionnels du marché de la lime est des plus étroites : ils doivent composer avec une seule variété, deux pays fournisseurs et deux marchés ! FruiTrop vous propose de faire le point sur un fruit qui semble avoir encore de beaux jours devant lui.

Les fruits du limettier le plus répandu, à savoir Citrus aurantifolia, connu sous les appellations de mexicain, antillais ou Key, ne représentent qu’une part très minime du commerce mondial. Cette variété est essentiellement commercialisée sur les marchés des pays producteurs, où les consommateurs l’apprécient en connaisseurs pour son parfum, au point de la baptiser « citron subtil » au Pérou ou au Mexique ! C’est la variété Citrus latifolia, connue commercialement comme lime Perse ou Tahiti ou bien encore Bearss, qui est la préférée des opérateurs internationaux. Ses fruits ont l’avantage d’être d’une taille nettement supérieure à celle de la lime mexicaine et d’être sans pépins, alors que les fruits de sa cousine en comptent souvent un nombre important. Par ailleurs, elle est aussi moins exigeante au niveau climatique par sa moindre sensibilité au froid.

Ce sont deux poids lourds de l’agrumiculture mondiale qui contrôlent l’essentiel du commerce international. Sans surprise, le Mexique, cinquième producteur mondial d’agrumes et premier producteur mondial de lime avec une récolte de plus de 2 millions de tonnes par an, est le principal fournisseur du marché. Il n’est pas exagéré de dire que cette origine se taille même la part du lion, puisque les 450 000 à 550 000 t exportées ces dernières années représentent entre 80 et 90 % des exportations mondiales. L’histoire de la lime Perse est une success story dans le pays car les producteurs, en ayant su saisir une opportunité, ont réussi à bâtir en un temps record une filière dont le chiffre d’affaires oscille entre 250 et 300 millions USD par an.

La variété Citrus latifolia a été introduite tardivement au Mexique, sur la côte Ouest où le risque de gel ne permet pas de cultiver la lime mexicaine, préférée des consommateurs locaux mais extrêmement sensible au froid. Sa production n’a réellement commencé à se développer qu’à partir des années 90, après qu’un coup du sort ait frappé les États-Unis voisins. En effet, la production floridienne, sur laquelle reposait la quasi-totalité de l’approvisionnement du pays, ne s’est jamais relevée des conséquences de l’ouragan Andrew en 1992, qui a divisé par trois les surfaces plantées de lime de cet état. C’est sur ces bases que s’est construit un pôle de production/exportation hyper spécialisé autour de Veracruz, à l’initiative de quelques entreprises tournées vers l’international. Cet état mexicain concentre aujourd’hui l’essentiel de la production (notamment près de la ville de Martinez de la Torre), les états de Oaxaca, de Tabasco et du Yucatán disposant aussi de vergers de taille significative. La relation entre la filière mexicaine et le marché des États-Unis reste aujourd’hui très étroite. La lime antillaise est, quant à elle, plutôt cultivée dans les états de la côte Est (Michoacán, Colima, Oaxaca).

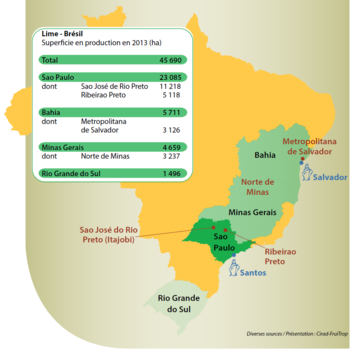

C’est au Brésil, deuxième plus grand pays producteur d’agrumes au monde derrière la Chine, que se trouve l’autre grand pôle d’exportation mondial de lime. La filière n’est pas sans points communs avec celle de son principal compétiteur. Tout comme au Mexique, les citriculteurs brésiliens ont réussi à développer des années 70 à nos jours un pôle de production majeur de lime, dont l’unité de mesure de la récolte est le million de tonnes (1.2 million de tonnes en moyenne ces dernières années). La production y est d’ailleurs tout aussi concentrée géographiquement qu’au Mexique : environ trois quarts des volumes proviennent de l’état de Sao Paulo, la zone située autour de la ville d’Itajaubi assurant à elle seule les deux tiers de la production régionale. Des vergers d’extension significative sont aussi présents dans l’état voisin de Minas Gerais et aussi dans des zones plus septentrionales comme Bahia. En revanche, le mix variétal diffère sensiblement par rapport au Mexique. La lime Tahiti est beaucoup plus présente que la lime Antillaise, touchée par d’importants problèmes sanitaires et baptisée localement lime de Galice (Limao Galego). La lime Rangpur (Limao Cravo) est aussi assez familière dans le pays.

Pour autant, les volumes exportés par le Brésil sont bien loin d’égaler ceux du Mexique. Leur croissance est régulière, mais ils n’ont pas encore atteint le seuil symbolique des 100 000 t par an (vraisemblablement 90 000 t en 2014). D’une part, la vocation de ces deux industries est différente. Si la filière mexicaine de la lime Perse a été bâtie afin d’alimenter le marché des États-Unis et plus largement le commerce international, celle du Brésil a une vocation clairement locale. La force du marché brésilien n’est pas le seul frein à l’export. La lime brésilienne ne peut accéder au marché des États-Unis pour des raisons sanitaires. Par ailleurs, elle pâtit aussi de droits de douane moins avantageux que son homologue mexicaine sur le marché européen (droit de 8.75 % contre une exemption totale pour le Mexique).

Quoique clairement compétiteurs, les deux poids lourds du marché mondial cultivent aussi de fortes complémentarités. La plus évidente est celle du calendrier de production. Si les grands pôles de production de ces deux pays disposent d’une production douze mois sur douze, les récoltes mensuelles sont, elles, loin d’être régulières mais elles se complètent assez bien. Côté Mexique, la production culmine de mai à septembre, la pluviométrie plus importante durant cette période dans le Golfe du Mexique permettant de doper les rendements. Dans la région de Sao Paulo, la production est abondante durant le premier semestre, d’importantes mises à l’industrie étant notamment réalisées durant la période très chargée de mi-février à mars. Il ne faut pas omettre de mentionner les vergers de la partie septentrionale du pays, notamment ceux de l’état de Bahia. Leur extension est modeste, mais leur calendrier de production est décalé d’environ trois mois par rapport à celui de la zone principale. Grâce à eux, le Brésil peut proposer un minimum d’approvisionnement dix mois sur douze.

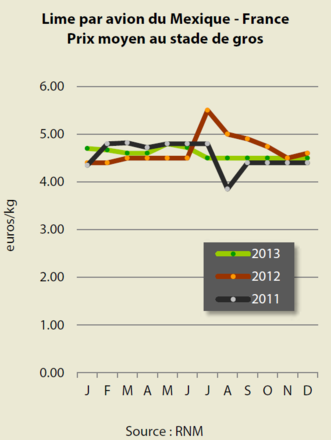

La complémentarité joue aussi au niveau des caractéristiques qualitatives. Les fruits brésiliens ont la réputation d’avoir un jus plus abondant, que certains considèrent plus aromatique que celui des fruits du Mexique. Quant à ces derniers, c’est leur aspect externe qui est leur point fort : la coloration de leur épiderme est d’un vert plus intense. C’est pour tirer un profit maximum de cet atout que s’est mise en place une offre avion en provenance du Mexique. Ces caractéristiques sont souvent un critère de choix pour la clientèle qui, selon l’usage prévu ou le positionnement de sa gamme, préférera proposer l’une ou l’autre de ces origines. Les autres fournisseurs du marché mondial ne représentent que des volumes très mineurs et sont essentiellement centre ou sud-américains (Guatemala, Colombie, Honduras, etc.).

Si l’amont de ce marché est étroit, l‘aval ne l’est pas moins. C‘est aux États-Unis que bat le cœur du marché mondial. Proches des grandes zones de production, les consommateurs y sont aussi proches du produit grâce à l’importante population d’origine latino-américaine et à l’existence d’une production locale en Floride jusqu’aux années 80. Ainsi, les États-Unis absorbent plus de 80 % des échanges internationaux, les importations ayant culminé à près de 450 000 t en 2013. La dynamique a été des plus vives ces dernières années, les volumes livrés dans le pays ayant progressé de 200 000 t en dix ans. Elle a profité quasi uniquement au Mexique, qui assure en voisin 97 à 98 % de l’approvisionnement. Le seul compétiteur à expédier des volumes significatifs, de l’ordre de 5 000 t par an, est le Guatemala.

L’Europe est l’autre grand pôle de consommation de « citron vert » d’importation. Avec un peu plus de 110 000 t importées en 2013, l’envergure du marché est bien moindre que celle de son homologue américain. Pour autant, la dynamique de croissance est aussi bien présente sur le vieux continent, les volumes importés ayant été multipliés par trois en dix ans. La lime tend à se substituer au citron dans certains de ses usages (décoration de plats, etc.). Elle profite surtout de la faim et de la soif croissante pour la cuisine et les boissons exotiques de consommateurs de plus en plus voyageurs. D’ailleurs, si la lime se consomme toute l’année, l’engouement est particulièrement prononcé durant la belle saison : les ventes quotidiennes de début mai à fin septembre sont 2 à 2.5 fois supérieures à celles enregistrées le reste de l’année, si l’on exclut les semaines de mise en avant des exotiques (Noël, nouvel an chinois, Pâques). Les boîtes de nuit géantes d’Ibiza achèteraient le citron vert à la palette durant la période estivale !

La grande distribution a su surfer sur cette vague de Ti’punch et autres Mojitos. La lime est présente toute l’année dans toutes les enseignes, avec une segmentation assez large. En France, le filet de 500 ou 750 g est systématiquement présent (calibre 60 en règle générale), aux côtés d’une référence vrac (calibre 48 ou 54). Certaines enseignes proposent même simultanément du vrac avion et du vrac bateau. Une grande part du hard discount s’est aussi mise sur le créneau, en proposant douze mois sur douze une offre filet. Par ailleurs, les distributeurs ont su tirer profit d’une demande moins inélastique que celle du citron. Les promotions ont un réel effet dopant sur les ventes, notamment celles couplant lime et alcool comme les pratique couramment le hard discount. Ces efforts pour mettre en avant la lime ne sont évidemment pas désintéressés. Si les volumes de ventes sont bien supérieurs à ceux des « petits exotiques », les prix détail restent eux typiques de cette gamme, le consommateur étant en règle générale peu regardant sur ce produit acheté par quelques pièces.

Si l’approvisionnement du marché communautaire est plus diversifié que celui des États-Unis, il repose néanmoins à plus de 95 % sur les deux poids lourds du commerce mondial. Les importations en provenance de Colombie, troisième fournisseur de l’UE-28, dépassent à peine les 1 000 t par an. C’est le Brésil, qui ne peut exporter vers les États-Unis, qui domine l’approvisionnement. A la différence des agrumes « lourds » et du reste de la gamme des petits exotiques, les prix de la lime expédiée par bateau sont très réactifs et évoluent dans une large fourchette (très grossièrement de 6 à 14 euros le colis de 4.5 kg, stade de gros, voire même davantage dans des circonstances exceptionnelles).

Cette volatilité est bien sûr liée aux aléas de l’offre et de la demande, mais aussi à la difficulté de travailler le produit. Si la lime est bien un agrume, elle se travaille comme un petit exotique car elle doit être écoulée très rapidement pour conserver sa coloration caractéristique (une semaine maximum pour les marchandises bateau). Ce sont d’ailleurs les spécialistes des exotiques qui la travaillent en priorité, car il s’agit d’un produit stratégique commandé avec régularité, permettant de constituer des « bases de palette ». Les cours atteignent généralement leur niveau plancher en mars/avril, lorsque que la production brésilienne culmine et que la demande est encore en dormance. Les importations mexicaines se font au compte-gouttes durant cette période très concurrentielle, le marché américain étant plus sûr dans un contexte de production modérée. Les beaux jours permettent de relancer les ventes et une remontée des prix. Leur fin annonce aussi généralement une plongée jusqu’en octobre. Certains distributeurs cherchent à se prémunir de ces mouvements parfois brutaux en imposant à leurs fournisseurs une contractualisation annuelle. Une recherche de confort compréhensible, mais incompatible avec la saisonnalité de la production que doivent gérer les importateurs. L’année 2014, chaotique au niveau climatique au Brésil et au Mexique, a fait la preuve de l’extrême volatilité de la production et de l’extrême dangerosité de proposer un prix annuel.

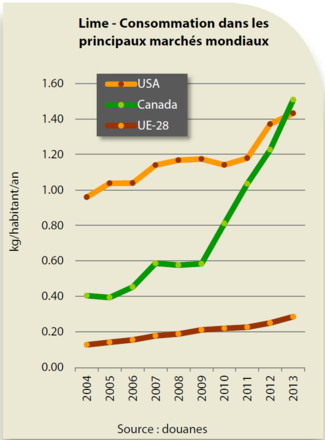

Quid de la croissance mondiale dans les années à venir ? Les États-Unis continueront-ils à jouer leur rôle de locomotive ? En effet, plus de 80 % de la croissance du commerce international enregistrée ces cinq dernières années est imputable à ce seul marché. La consommation par habitant atteignait 1.4 kg en 2013, un record pour un pays non producteur. Elle approche même celle du citron jaune, sans pour autant l’affecter puisque celle-ci demeure à un niveau soutenu de 1.6 kg/habitant. De combien le marché peut-il encore s’accroître ? Difficile à dire, car aucun point de comparaison n’existe. Pour autant, certains éléments plaident en faveur d’une poursuite de l’accroissement du marché. D’une part, la dynamique ne faiblit pas et s’est même accélérée ces dernières années. D’autre part, l’importance et l’accroissement de la population originaire de zones très consommatrices sont un atout. Les États-Unis comptent environ 20 millions d’habitants d’origine asiatique et 55 millions d’hispaniques, dont 35 millions de personnes originaires du Mexique, où la consommation approcherait les 10 kg/habitant selon l’USDA. Enfin, la percée de plus en plus importante de la cuisine mexicaine est aussi un point fort. Selon une projection datant de 2012, le marché des fast food mexicains, qui pesait déjà 8 milliards USD, devait atteindre 11 milliards USD en 2017 et dépasser celui des burgers et autres hot dogs. Le Canada, dont la population est pourtant moins proche du produit, est sur des niveaux de consommation similaires et d’environ 1.5 kg/habitant.

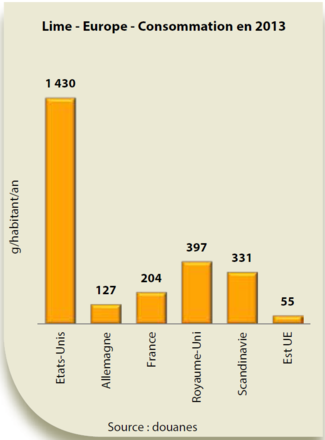

L’Europe est loin d’être sur les mêmes niveaux de consommation que les États-Unis. Les volumes absorbés annuellement par habitant sont inférieurs à 300 g, soit cinq fois inférieurs à ceux de l’Amérique du Nord. Même si la composante ethnique est bien moins présente qu’outre-Atlantique, ce fossé laisse penser que la marge de croissance est forte, d’autant qu’en Europe aussi la dynamique s’est montrée très affirmée ces dernières années. Certains grands marchés restent peu consommateurs. La France et l’Allemagne, avec respectivement 200 et 150 g/habitant sont loin des champions régionaux que sont la Scandinavie et le Royaume-Uni, où la consommation est de 330 et 400 g/habitant. Les marchés de l’Est de l’UE commencent à s’intéresser au produit (Pologne, République tchèque) et la marge de croissance est énorme car la consommation ne dépasse pas 60 g/habitant en moyenne. La lime commence à percer aussi en Russie.

Les volumes devraient être là pour alimenter la demande. Le mouvement de hausse de la production mexicaine de lime Perse ne devrait pas s’interrompre ces prochaines saisons. Portés par la bonne santé du marché international et par un marché local plus tendu en raison de l’impact du greening sur les vergers de la côte Est (Colima en particulier), les producteurs ont continué de planter des surfaces significatives ces dernières années dans la région de Veracruz. Selon les derniers chiffres du ministère de l’Agriculture mexicain, le rythme de croissance du verger aurait été de l’ordre de 1 500 à 2 500 ha par an dans cet état entre 2011 et 2013.

La situation est plus contrastée au Brésil. D’une part, les surfaces stagnent dans la région de Sao Paulo et la productivité tend à reculer en raison de l’impact du greening, déjà largement commenté dans ces colonnes. D’autre part, la sécheresse importante qui sévit dans la zone accentue de façon conjoncturelle le recul de la production car les vergers, généralement aux mains de petits producteurs, sont dans leur grande majorité dépourvus de système d’irrigation. Même si le volant de volumes disponibles est énorme au regard de la faiblesse des exportations par rapport à la production totale, ce mouvement ne peut que renforcer le frein déjà fort que représente le marché local. En revanche, une dynamique de croissance semble bien en place dans les pôles de production plus mineurs. C’est notamment le cas dans la région de Minas Gerais, moins touchée par le greening, et surtout dans celle de Bahia qui assure déjà près de 30 % des exportations vers l’UE-28. Les surfaces auraient doublé entre 2010 et 2013, pour atteindre 5 700 ha.

Cliquez sur "Continuer" pour poursuivre vos achats ou sur "Voir votre panier" pour terminer la commande.

{kind=link}