Magazine FruiTrop n°240

Edition Avril 2016 - Dossiers

Avocat d'été &

Banane

- Date de parution : 11/05/2016

- Tarification : Gratuit

- Sommaire détaillé

- Articles de ce numéro

Sur un marché européen en pleine croissance (+ 3.1 % par an depuis 2012), la banane dollar a dépassé, en 2015, la barre symbolique des 70 % de parts de marché. La production européenne résiste en stabilisant son offre (11.4 %), alors que les ACP reculent à 18.4 % de parts de marché, mais de manière très conjoncturelle.

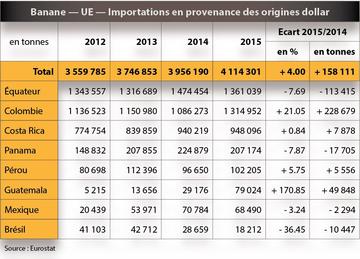

Trois groupes d’origines approvisionnent le marché bananier européen : la production européenne (principalement Canaries, Martinique, Guadeloupe et Madère), les importations en provenance des zones dites dollar (Équateur, Costa Rica, Colombie, etc.) et celles en provenance des Etats ACP (République dominicaine, Côte d’Ivoire, Cameroun, Belize, Ghana, Surinam, etc.). C’est la banane dollar qui se taille la part du lion avec une part de marché en 2015 calculée à 70.2 % et surtout en progression de 0.7 %. Les origines ACP perdent 0.6 % pour refluer à 18.4 % et la part de la production européenne dans la consommation totale ressort à peu près stable à 11.4 %. Si les périmètres de l’UE ne sont pas identiques (pour cause d’élargissements successifs), il est instructif de constater que depuis 1993, date d’entrée en vigueur de l’OCM Banane, la banane dollar a gagné près de 10 % de parts de marché, pour une consommation qui est passée de 3.6 à 5.9 millions de tonnes. Dans ces conditions, difficile d’abonder dans le sens des producteurs dollar qui accusent l’Europe de favoriser sa production domestique et celle de ses anciennes colonies, notamment en Afrique de l’Ouest et centrale.

La consommation est donc en forte augmentation, y compris à périmètre constant. En effet, entre 2012 et 2015, le taux de croissance annuel de la consommation a été de 3.1 %. Beaucoup de secteurs en Europe seraient heureux de constater une telle croissance. Si l’on exclut la production européenne du calcul, on monte même à 3.4 %, montrant au passage que ce sont les importations qui font la tendance haussière. La démonstration au travers des indices est éloquente. Pour un indice de base 100 en 2010, on retrouve les bananes dollar au sommet avec un indice 118 en 2015, 105 pour les ACP et seulement 102 pour la production européenne.

En termes de rythme mensuel, là encore l’analyse ne laisse aucun doute. La consommation a augmenté 11 mois sur 12 en 2014 et seulement 8 mois sur 12 en 2015. La tendance est donc lourde. Entre 2012 et 2015 (à périmètre européen constant), la consommation a progressé de 670 000 tonnes.

On a vu précédemment que le groupe des origines dollar avait largement accompagné cette bonne tendance. Dans le détail (cf. tableau), on retiendra que la Colombie dispute la première place des fournisseurs à l’Équateur, que le Costa Rica tient sa position de troisième fournisseur et que le Panama stabilise son offre. Ces quatre origines représentent 74 % des importations de l’UE. Viennent ensuite, toujours côté dollar, la banane issue du commerce équitable et bio du Pérou, en légère progression, mais surtout la percée phénoménale du Guatemala et, dans une moindre mesure, du Mexique (contre-performance en 2015). Arrêtons-nous quelques instants sur le cas du Guatemala. Le secteur bananier est dominé par des sociétés comme Chiquita, Del Monte, Grupo Molina et Agroamerica. Les investissements relativement récents en production sur des zones nouvelles et des terres très fertiles se sont traduits dès la fin 2013 dans les chiffres d’exportation. Le Guatemala est passé de 1.0 à 1.1 million de cartons exportés en moyenne par semaine en 2012 et 2013, à plus de 1.7 million en 2016 (1er trimestre). Orientées en quasi-totalité vers les États-Unis, les exportations se développent désormais à un rythme soutenu à destination de l’UE-28.

Côté ACP, 2015 a apporté son lot de confirmations et de surprises. Les leaders confirment leur statut avec des dynamiques toutefois différentes. Le Cameroun est le fer de lance du groupe. Il rejoint en 2015 son niveau historique de 280 000 tonnes, qu’il n’avait plus atteint depuis 2008. Extensions et intensifications sont au programme et devraient donc nourrir la croissance des exportations de cet Etat d’Afrique centrale. La Côte d’Ivoire est dans une situation similaire avec un nouveau point haut touché en 2015 à 254 000 tonnes (hors exportations régionales). Les inondations du Niéky de 2014 sont désormais du passé et l’origine est très courtisée. De très nombreux investisseurs se sont installés récemment ou sont en cours d’installation ou ont des projets dans les cinq ans à venir. Les opérateurs historiques ne restent pas les bras croisés et se développent aussi. Même si le chemin est long et difficile du projet à la réalisation, tout cela va alimenter une forte croissance probable des exportations dès 2016. Pour terminer côté Afrique, le Ghana confirme le volume export de 50 000 tonnes. Là aussi, extensions et surtout nouveaux projets sont au programme, sans pour autant que l’on puisse voir dès 2016 des résultats radicaux.

Traversons l’Atlantique pour étudier le leader du groupe : la République dominicaine. Si l’on s’en tient uniquement aux performances de 2015, l’origine est en perte de vitesse. Mais ce serait méconnaître le dynamisme du tissu local export. Le recul constaté en 2015 est conjoncturel, rien de plus. Le secteur se structure, sa compétitivité est très élevée et il est présent sur le segment bio et commerce équitable qui tend à se développer fortement. La dissipation des effets de la sécheresse devrait venir nourrir à nouveau un flux export de plus en plus important au fil des mois et des années. Belize confirme aussi sa présence, sans qu’aucune actualité spécifique ne laisse présager d’un développement particulier. La barre des 100 000 tonnes exportées semble être un plafond de verre, par ailleurs infranchissable si le secteur ne remet pas en cause ses pratiques agronomiques. Plus au Sud, la situation au Surinam est une demi-surprise car son secteur bananier est en position délicate depuis quelques temps déjà. Le point haut a été touché il y a trois ans déjà (83 000 tonnes en 2012), soit très loin des 59 000 tonnes exportées en 2015. Entre privatisation partielle, changement de gouvernance, agitation sociale et maintenant maladie (maladie du Moko), le secteur semble perdre pied. Ce qui est confirmé par les données du 1er trimestre 2016 où la réduction des volumes exportés atteint déjà 30 % par rapport à 2015.

Il faut remonter à 2004 pour retrouver un niveau supérieur à 2015 pour la production européenne de banane. Le compteur affiche 670 000 tonnes, dont 57 % pour les Canaries, 30 % pour la Martinique, 9 % pour la Guadeloupe et 3 % pour Madère. La Grèce et Chypre se partagent le solde, soit moins de 1 %. Les Canaries et la Martinique progressent de respectivement 5 % et 3 %. Ces deux zones arrivent ainsi à suivre le rythme moyen d’augmentation de la consommation européenne. C’est la Guadeloupe qui décroche avec un volume en baisse de 13 % alors que, depuis le point bas de 2010 (43 000 tonnes), la production progressait régulièrement. Pourtant, l’heure n’est pas à vouloir réduire la voilure, surtout que cette baisse n’est que conjoncturelle. C’est exactement le contraire, avec un projet porté par les producteurs et les élus de Guadeloupe qui souhaitent atteindre les 100 000 tonnes d’ici à 2020. Ce chiffre avait été quasiment atteint en 2002.

Cliquez sur "Continuer" pour poursuivre vos achats ou sur "Voir votre panier" pour terminer la commande.

{kind=link}