Si la production mondiale d’ananas est assez bien répartie dans le monde, le marché international est, lui, d’une extrême simplicité en termes d’origines. L’industrie de l’ananas transformé est, en quasi-totalité, située en Asie (Thaïlande, Philippines, Indonésie, Vietnam, Malaisie, etc.) et exporte vers le reste du monde des conserves d’ananas (de la tranche à toutes sortes de morceaux). Pour le secteur de l’ananas frais à l’exportation, pas de notion de continent, de région ou de sous-région, tout est simple et concentré… à partir d’un seul pays : le Costa Rica. Géant s’il en est dans le secteur de la banane, il s’est hissé en moins de deux décennies au même niveau pour l’ananas : deux millions de tonnes exportées fin 2014, pour une valeur en douane de 865 millions USD, au coude à coude avec la banane (2 171 000 t en 2014 pour une valeur export de 904 millions USD).

Les origines accessoires n’ont pas vraiment droit au chapitre. Jalouses donc suiveuses du succès costaricien qui tenait du miracle (volumes en hausse et retour au producteur satisfaisant), elles avaient pensé « trouver leur chemin de Damas ». Mais, a priori, le chemin fut long et semé d’embûches. Beaucoup l’ont exploré, aucun ou presque n’en a vu le bout. Équateur, Panama, Guatemala, Mexique, etc., tous ont mis genou à terre et pratiqué l’arrachage de masse.

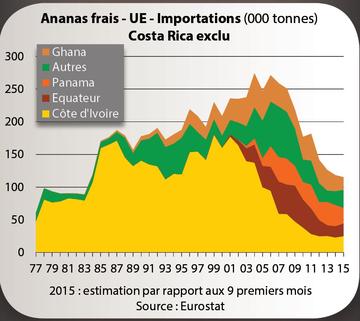

L’Afrique, elle, a un positionnement à part dans cette histoire contemporaine. Avant-gardiste sur ce marché, notamment l’hégémonique Côte d’Ivoire, elle a déserté le secteur au début des années 2000 sous le double effet d’une qualité rapidement déclinante et d’une montée en puissance du rouleau compresseur costaricien. La Côte d’Ivoire et le Ghana ont conservé quelques superficies pour l’export par bateau, le Cameroun et le Bénin résistent sur des niches avion ou des variétés spécifiques comme le Pain de sucre et le Cayenne lisse. Aucune inversion de tendance à l’horizon. C’est plutôt le désinvestissement ou, au mieux, le statu quo qui dominent. En effet, les importateurs traditionnels d’ananas africain sont toujours autant attirés par les lumières d’Amérique centrale.

ananas frais - UE - importations costa rica exclu

ananas frais - UE - importations costa rica exclu

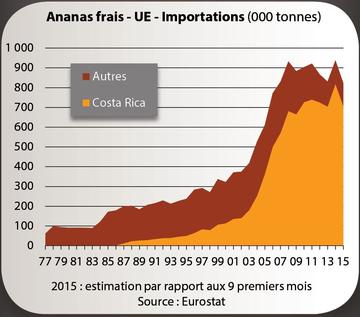

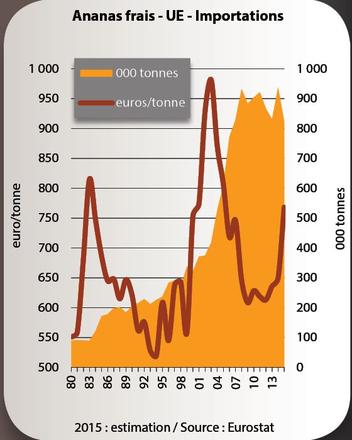

ananas frais - UE - importations

ananas frais - UE - importations

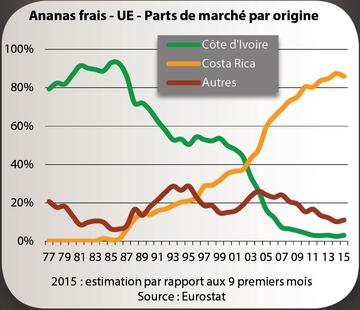

ananas frais - UE - parts de marche par origine

ananas frais - UE - parts de marche par origine

MD-2 : la world food a trouvé son champion

On ne peut terminer ce rappel historique sans évoquer le rôle décisif qu’a joué l’introduction d’une nouvelle variété d’ananas, le MD-2, dans un monde dominé jusque dans les années 2000 par la variété Cayenne lisse. La world food avait enfin son champion. Un ananas productif, pas plus sensible aux maladies et ravageurs que ses concurrents, dont le goût ressort sucré (en fait moins acide), une sorte de hamburger-ananas. Pour couronner le tout, il fallait une organisation forte tant en termes logistiques que commerciaux. Et c’est Del Monte qui a joué ce rôle de précurseur, réussissant le coup du siècle : devenir le roi de l’ananas en production comme sur les grands marchés d’importation et cela en quelques années seulement. La compatibilité logistique et commerciale entre l’ananas et la banane a fait le reste.

Mais comme tout est éphémère dans ce bas monde et que les copieurs sont plus nombreux que les créateurs, la

success story a attiré les convoitises. Si la concurrence s’est essoufflée rapidement à l’extérieur (Côte d’Ivoire et beaucoup d’origines latino-américaines), elle s’est envolée à l’intérieur du pays. La menace de Del Monte de faire des procès aux chapardeurs de couronnes, et donc de matériel végétal à replanter, n’y a rien fait. Cela a, tout au plus, retardé l’inéluctable. La marée MD-2 a déferlé sur le Costa Rica pour atteindre près de 40 000 hectares.

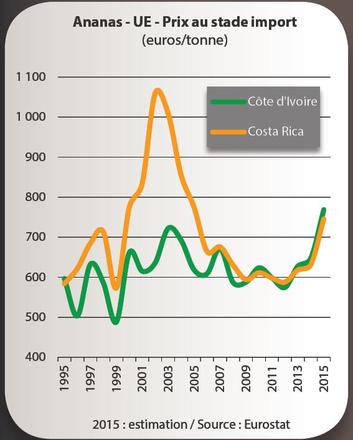

ananas - UE - prix au stade import

ananas - UE - prix au stade import

ananas frais - UE - importations

ananas frais - UE - importations

Le

downsizing du Costa Rica

Côté importation, le monde selon MD-2 est relativement simple aussi. Les États-Unis importent 1 million de tonnes, provenant à 85-90 % du Costa Rica. L’UE importe environ 900 000 tonnes, provenant à 86 % du Costa Rica, sans surprise.

Ce long rappel historique est important pour montrer à la fois le chemin parcouru en un temps record, moins de deux décennies, ainsi que le retournement auquel on assiste, qui est une vraie rupture de tendance. Hors aléa climatique soudain et grave ou grande crise économique mondiale, il a toujours été aisé de prédire l’avenir en ananas, au moins en ce qui concerne les grandes données macroéconomiques. Ainsi, depuis quinze ans, les exportations annuelles du Costa Rica d’une année sur l’autre pouvaient être représentées par une simple droite, avec un taux de confiance de 98 %. Patatras ! Les derniers mois viennent de casser cette belle mécanique statistique. En effet, le cumul glissant à douze mois baisse depuis maintenant neuf mois ! D’un point haut touché en novembre 2014 à 2 085 000 t, les exportations costariciennes sont repassées en deçà de 2 millions pour refluer à 1 923 000 t. La tendance semble lourde et la décroissance non négligeable : - 8 %.

Une pareille mésaventure était advenue juste avant la crise financière de 2008, quand le prix des intrants agricoles et celui de l’énergie avaient explosé, dégradant fortement les comptes de résultat des opérateurs (producteurs comme commerçants). Cet effet négatif sur les coûts se conjugua alors à un net ralentissement de la demande, voire même, dans certains cas, à une baisse de la consommation dans les grands pays importateurs, du fait de la crise économique majeure. Pour preuve, le taux de croissance de la consommation aux États-Unis n’était que de 2 % en 2008 et de 1 % en 2009, alors qu’il a été de 8 % en moyenne les cinq années suivantes. Pour l’UE, on a même clôturé l’année 2009 avec une chute de 5 % de la consommation.

Mais revenons à la crise ou au début de crise vécu en ce moment. Il y a trois manières d’en analyser les ressorts. La première concerne les coûts de production. Sommes-nous, comme lors de la crise des

subprimes de 2008, dans une phase d’augmentation des coûts des facteurs de production ? On ne peut être certain de rien sans une analyse d’un panel suffisamment large de comptabilités. Mais on peut tout de même constater que, toutes choses étant égales par ailleurs, le prix des intrants agricoles et surtout de l’énergie est à un point bas historique, et cela depuis juin 2014.

Si ce n’est pas le coût bord champ ou FOB départ qui a augmenté, voyons du côté de la demande. On tient ici une partie au moins de l’explication. Les prix en 2014 ont une nouvelle fois touché un point bas, voire très bas ! En moyenne annuelle, le prix import du MD-2 sur le marché allemand est passé en deçà de 7 euros/carton, à exactement 6.6 euros. Pire que cela, la volatilité en 2014 a été extrêmement basse pour tomber à 0.55 euro/carton, soit trois fois moins qu’en 2011. Traduction : c’est bas et en plus c’est sans espoir.

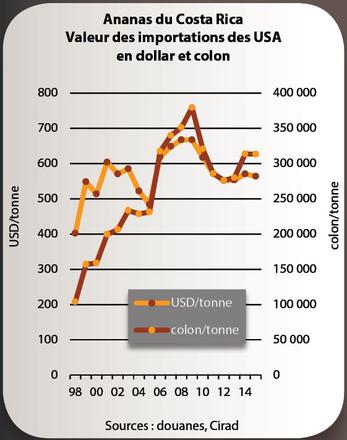

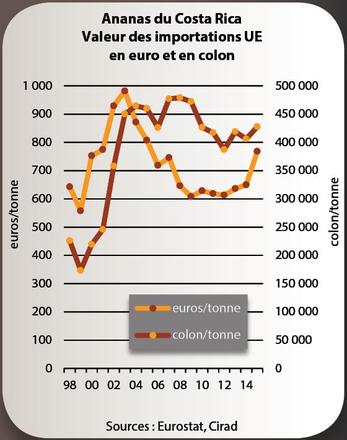

Examinons, enfin, le troisième et dernier ressort de cette crise : le taux de change. En 2014, l’euro a entamé sa décrue face au dollar US, mais aussi face au colon costaricien. Le 11 mai 2014, 1 euro valait 754 colons. Moins d’un an plus tard, le 19 avril 2015, il n’en valait plus que 555 ! Baisse de la valeur de l’euro en monnaie locale, plus baisse du prix en euro de l’ananas, le rasoir à deux lames a mis dans le rouge les comptes d’exploitation des producteurs vendant en zone euro. Certes, comme la moitié environ de la production part aux États-Unis, l’amélioration du taux de change colon/dollar US a partiellement compensé l’effet euro. Mais seulement partiellement, car les prix import sont restés à des niveaux désespérément bas, à l’identique des autres marchés.

ananas du costa rica - valeur des importations des USA en dollar et colon

ananas du costa rica - valeur des importations des USA en dollar et colon

ananas du costa rica - valeur des importations UE en euro et colon

ananas du costa rica - valeur des importations UE en euro et colon

Si on ajoute à ce tableau économique particulièrement sombre des conditions climatiques peu optimales en 2014, on comprend qu’une partie des producteurs ait choisi ou plutôt ait été contrainte de quitter le secteur. Selon les dires de la Canapep, l’association des producteurs/exportateurs d’ananas du Costa Rica, rapportés par Reefer Trends, la superficie en production a fondu de 45 000 à 38 000 hectares pour des raisons de manque de compétitivité, d’aléas climatiques et de stabilité des prix à l’exportation. Ce sont les petits planteurs qui ont payé le plus lourd tribut, provoquant un mouvement de concentration. Les exploitations de plus 100 hectares détiennent désormais plus de 91 % des superficies totales.

Adam Smith et l’ananas

La réduction des exportations du Costa Rica a-t-elle eu un effet positif sur la valorisation de l’ananas à l’exportation ? On peut là-aussi étudier le problème sous deux angles. Le premier est de prendre le pari qu’au fond la réduction de l’offre costaricienne permet d’écrémer la production en termes de qualité. L’explication est un peu courte et surtout conduirait à dire que ce sont les petits producteurs, ceux disparaissant actuellement, qui sont responsables d’une grande partie de l’offre de piètre qualité (dans tous les sens du terme). L’autre angle est de penser que, tout bêtement, la théorie économique s’applique et que tant va la cruche à l’eau qu’à la fin elle se brise. A force de commercialiser des volumes inconsidérés, on a surpassé les capacités d’absorption du marché et c’est le prix qui traduit le mieux et le plus directement ce débordement !

Après la théorie, la pratique. Et pour le coup, les économistes classiques seront satisfaits. L’année 2014, point haut en volume et point bas en prix, précède 2015, point bas de plusieurs années en volume et point haut de plusieurs années en prix. Sur les neuf premiers mois de l’année, le prix moyen import (référence Allemagne) s’est établi à 8.4 euros/carton, soit plus de 2 euros de plus qu’en 2014 à la même époque. On rejoint des niveaux jamais plus atteints ou même approchés depuis 2006. En hebdomadaire, le prix a atteint 11 euros du carton en février et mars ! Les volumes importés évoluent dans un sens opposés : le prix au stade import est inversement proportionnel aux volumes mis en marché. La preuve : lorsqu’en janvier et février 2015 les volumes ont baissé de 20 %, les prix import ont grimpé de respectivement 16 % et 60 %.

S’il semble impossible d’en faire une loi, force est de constater que sur les sept premiers mois de 2015, 6 fois sur 7 lorsque les volumes déclinent les prix augmentent dans des proportions supérieures à la baisse des importations. Finalement, si on raisonne en chiffre d’affaires, les choses apparaissent encore plus clairement. Sur les sept premiers mois de l’année, le chiffre d’affaires de la filière à l’importation dans l’UE ressort à environ 4.3 milliards d’euros en 2015, contre 3.6 à 3.8 en 2012, 2013 ou encore 2014. Sur la même période (sept mois), les volumes importés ont baissé de 11 % en 2015 par rapport à 2014. Il faut évidemment se garder de faire une loi d’un phénomène repéré une année en particulier. Il n’en reste pas moins que la réduction de l’offre semble une des toutes premières explications au comportement des prix sur le marché européen de l’ananas frais.

CQFD

Nous nous passerons cette année des couplets sur la qualité des fruits, parfois à peine présentables dans les rayons des supermarchés européens, et sur cet impératif de retrouver un peu de valeur ajoutée par la segmentation. Le puissant outil qu’est la réduction des volumes mis en marché a joué son rôle. Tant pis si c’est au prix de la disparition de nombreux producteurs et de leurs ouvriers. Si l’on s’en préoccupait, il faudrait alors profiter de cet instant de grâce pour construire sur le long terme un développement maîtrisé du marché. Nous sommes ici dans un délire théorique qui, malheureusement pour les producteurs les plus faibles, ne se réalisera pas. Car là comme ailleurs, le marché se concentre sur l’essentiel à ses yeux. L’urgent est donc fait. Pour les miracles, il faudra encore attendre un peu

{kind=link}