Une seule part de gâteau et quelques miettes

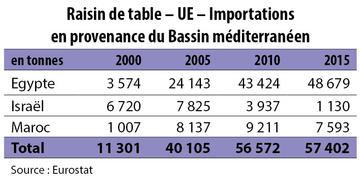

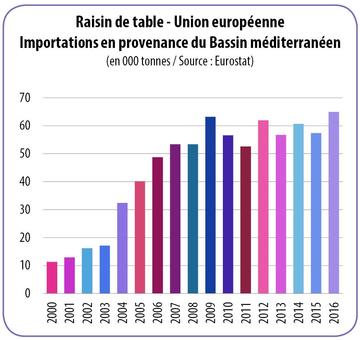

Au début des années 2000, la plantation de variétés modernes, notamment sans pépins comme Sugraone, dans le Bassin méditerranéen laissait espérer une reprise, voire un développement des exportations des trois principaux pays fournisseurs que sont l’Égypte, le Maroc et Israël sur le créneau de l’intersaison, entre la fin des productions de l’hémisphère Sud et le début des productions européennes. Après une courte période d’euphorie où les importations européennes en provenance de ces pays ont quasiment doublé en cinq ans jusqu’à atteindre près de 60 000 t à la fin de la décennie, la dynamique s’est enrayée, entraînant le ralentissement et la stagnation des envois. Ceci résulte de la conjonction de facteurs économiques et politiques intérieurs et extérieurs. La production a été pénalisée par l’augmentation du coût des intrants et de la main-d’œuvre en Israël et, dans une moindre mesure, au Maroc, et par le printemps arabe en Egypte. Au nombre des facteurs extérieurs, on note la concurrence de plus en plus marquée de la production espagnole. Il s’agit principalement de la zone de Murcie qui a nettement allongé son calendrier de production et où les variétés sans pépins représentent près de 70 % des surfaces. La production italienne n’est pas en reste avec des plantations qui augmentent rapidement dans les Pouilles en variétés apyrènes (> 20 %). Toutefois, à y regarder de plus près, l’arrêt a surtout été marqué en Israël et au Maroc car la répartition des parts de marchés en Europe s’est faite selon les partenariats noués historiquement. Ainsi, l’Égypte est fortement implantée sur les marchés nord-européens qui ne sont pas producteurs, notamment le Royaume-Uni, tandis que le Maroc est surtout présent en Europe du Sud où la production se déploie de plus en plus précocement. Israël n’a réellement conservé des parts de marché qu’en Europe de l’Est qui importe peu de raisin.

L’Égypte sort son épingle du jeu

Après un petit temps d’arrêt imputable à la crise politique, la dynamique lancée par les exportateurs égyptiens (moins de 1 000 t exportées en 1998 pour 115 000 t en 2015) semble encore porter ses fruits et même se relancer, l’origine ayant signé l’an dernier sa meilleure performance sur le marché européen (56 000 t, soit + 15 % sur la moyenne des 3 dernières années). Cela s’explique à la fois par son positionnement sur les marchés d’Europe du Nord et par les choix stratégiques faits par les exportateurs égyptiens de nouer des partenariats avec des investisseurs étrangers. C’est notamment le cas avec des opérateurs sud-africains implantés sur le marché européen qui cherchent à allonger leur campagne, ainsi qu’avec des Européens qui souhaitent être présents tôt en saison, notamment en Italie. La campagne débute, en effet, sur un timing parfait pour ces opérateurs : fin avril pour les productions de plein champ de la Haute égypte et pour celles sous tunnels du nord du pays, et courant mai pour le plein champ. Le calendrier pourrait être encore plus précoce car, si la production traditionnelle était plutôt située dans le centre du delta du Nil, elle s’est ensuite étendue vers l’ouest entre le Caire et Alexandrie et dans la partie Est du delta (Ismailia et Belbais) et se délocalise aujourd’hui vers le sud. Elle continue de s’étendre dans cette direction avec les grands projets d’irrigation de la vallée du Nil (Louxor et Assouan), mais également vers la zone de Toshka où de grands projets sont en cours. D’année en année, la gamme variétale s’est enrichie de variétés modernes, principalement des apyrènes. Ainsi, même si l’origine était initialement connue pour sa production traditionnelle de Sultana/Thompson Seedless, elle a développé la plantation de variétés telles que Sugraone/Superior Seedless en blanc, complétées par Early Sweet et Perlette sur le créneau précoce, Flame et Crimson Seedless en rosé, mais également Victoria ou Red Globe en variétés à pépins. L’Union européenne représente un débouché important pour cette production, absorbant un peu plus de 40 % des tonnages. La majeure partie est toutefois destinée aux grands marchés d’Europe du Nord, comme le Royaume-Uni (environ 40 % des importations en Europe) et les Pays-Bas (36 %), qui dispatchent l’offre sur les autres pays nord-européens. Le reste des volumes est réparti principalement entre la Russie, l’Arabie saoudite et l’Asie du Sud-Est.

raisin - UE - import du bassin mediterraneen en 2016

raisin - UE - import du bassin mediterraneen en 2016

raisin - UE - import du bassin mediterraneen

raisin - UE - import du bassin mediterraneen

Le Maroc passe du Nord au Sud

Bien que l’Égypte ait pris un ascendant manifeste sur les marchés d’Europe du Nord, le Maroc est également un acteur important en intersaison, notamment sur les marchés d’Europe du Sud. Cependant, après avoir atteint jusqu’à 12 000 t en 2009, les exportations marocaines se sont repliées pour se stabiliser autour de 7 000 à 8 000 t depuis 2010. Pourtant, le développement de la production s’est également fait par la plantation de variétés modernes, notamment des apyrènes comme Sugraone ou Flame Seedless destinées aux marchés d’Europe du Nord. Sous la pression conjointe de l’Égypte et de l’Espagne, le Royaume-Uni, qui était l’un des principaux débouchés ciblés, n’est plus qu’au 3e rang des destinations du raisin marocain avec moins de 1 000 t importées en 2016. Paradoxalement, les envois se sont régulièrement développés à destination de l’Espagne, atteignant plus de 3 000 t/an. Les parts de marché se sont également un peu délitées sur le marché français avec la concurrence italienne, mais le Maroc y a encore exporté près de 2 000 t en 2016.

La production destinée à l’exportation est située au pied de l’Atlas et s’étend de Beni Mellal à Agadir. La grande majorité de la production se situe autour de Marrackech (90 %). Elle concerne notamment une vingtaine de producteurs réunis pour la plupart au sein de l’Aspert (Association des Producteurs Exportateurs de Raisin de Table), qui ont surtout développé des variétés apyrènes. Certaines structures plus traditionnelles se sont regroupées au sein de l’ARM (Association Raisin Maroc) pour obtenir leur certification EurepGap et trouver des débouchés alternatifs au marché intérieur, saturé. Mais, contrairement au groupe d’exportateurs précédent, plutôt axé sur l’Europe du Nord, elles ont davantage ciblé les pays d’Europe du Sud, fortes du constat qu’elles cultivent des variétés adaptées à ces marchés (Prima, Italia, Muscat, Cardinal ou Victoria), en visant le créneau précoce (mai et juin) complémentaire de la production européenne pour ces variétés.

raisin - UE - import du bassin mediterraneen

raisin - UE - import du bassin mediterraneen

Et Israël se replie à l’Est

Les efforts faits par les producteurs israéliens au début des années 2000 pour relancer les exportations avec la plantation de variétés modernes ne semblent pas avoir porté leurs fruits. Les plantations concernaient essentiellement des variétés blanches apyrènes comme Superior Seedless, Thompson Seedless, Early et Prime Seedless, avec en complément un peu de Red Globe, et étaient destinées majoritairement au marché britannique. Mais après avoir culminé à 11 000 t en 2006, les exportations ont régulièrement baissé jusqu’à descendre à seulement 2 000 t en 2016. La moitié de ces volumes est expédiée vers le marché européen (1 000 à 1 300 t ces dernières années, contre 7 000 t en 2005), les pays d’Europe de l’Est en prenant la plus grande partie (700 t pour la Slovénie en 2016), le reste étant réparti entre les Pays-Bas (470 t) et la France (100 t). La campagne débute assez tardivement à la mi-mai avec des productions couvertes et est pénalisée par le coût élevé des produits de traitement et de la main d’œuvre. Le vignoble de raisin de table s’étend de Eilat au Sud jusqu’au plateau du Golan au Nord. L’essentiel de la production se situe dans la zone de Lachis et dans la vallée du Jourdain. Il y a également des vignobles dans la région de Gezer et à Beer Touvia