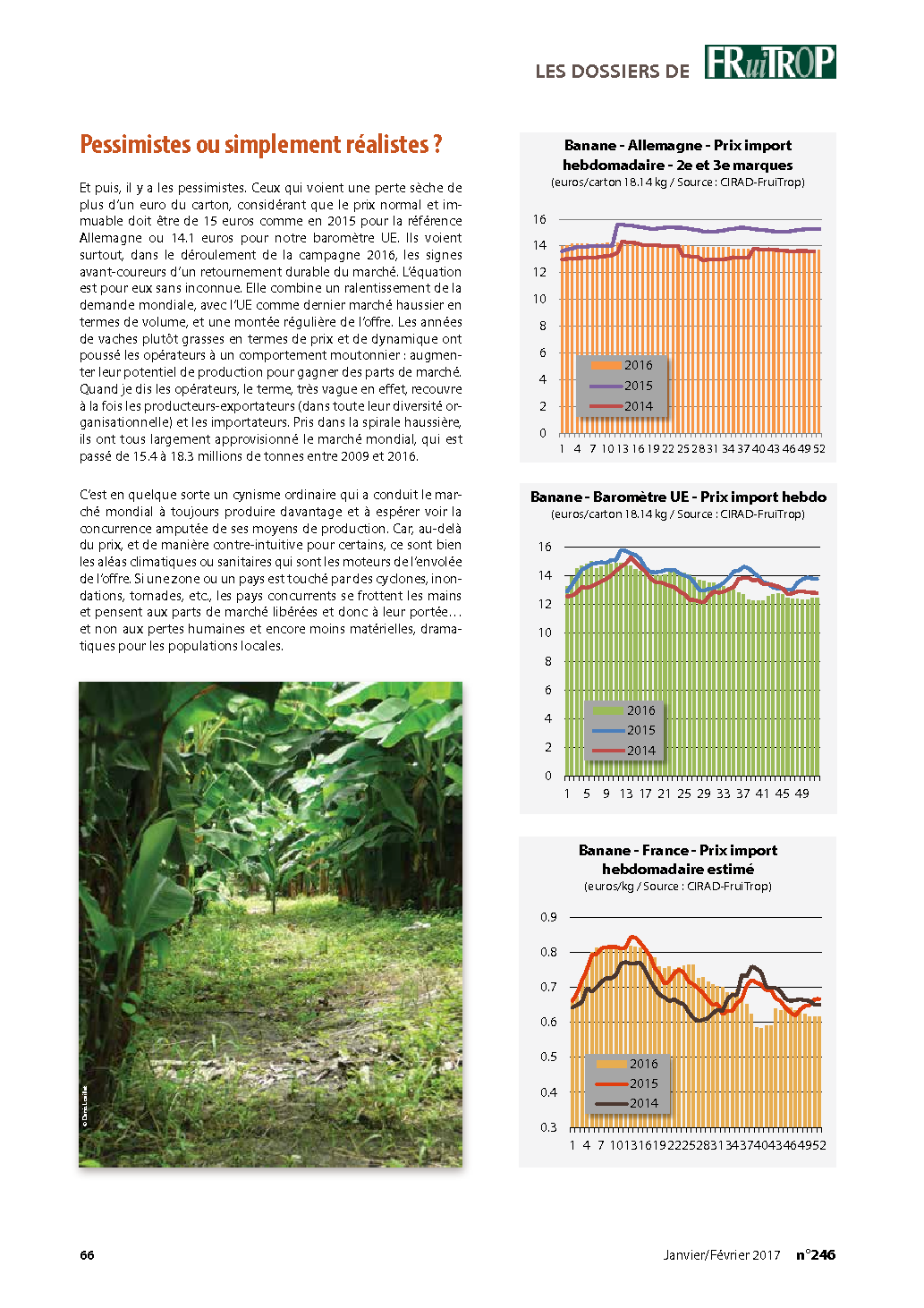

Au moment de faire le bilan de l’année, et sauf rares exceptions, les acteurs du monde bananier se répartissent en deux groupes : les optimistes et les pessimistes. L’année 2016 n’échappe pas à la règle. C’est d’autant plus vrai qu’elle fut assez complexe dans son déroulement. Les optimistes font ressortir le fait que le prix import annuel moyen est, certes, orienté à la baisse (- 7 % pour l’Allemagne), mais que l’année de référence (2015) fut tellement bonne que toute autre supporte difficilement la comparaison. La baisse n’est pas illogique. La preuve, le prix import 2016 revient dans la tendance de 2013-14-15 à environ 14 euros/carton. Les optimistes ajoutent que 2016 confirme que, depuis 2012, le prix import en Allemagne est sur un plateau moyen de 14 euros, soit un euro de plus que les 13 euros de la période 2007 à 2011. Ils se rassurent aussi en constatant qu’en dehors du marché allemand, hyper contractualisé, le marché européen a, en moyenne, peut-être mieux résisté. Si l’on en croit notre baromètre (représentatif du prix import dans l’UE), le prix import ne s’est effrité que de 3 % sur un an pour revenir à 13.6 euros/carton, soit exactement la moyenne triennale 2013-14-15. Et puis, si baisse il y a eu, en Allemagne ou dans toute l’Europe, elle s’est essentiellement concentrée sur les quatre derniers mois de l’année. Les opérateurs soulignent même que les mois d’été, notamment juin et juillet (août étant davantage dans la norme), furent d’excellente facture et que le début d’année 2016 n’a fait que confirmer une très bonne fin d’année 2015.

Les opérateurs au stade import sont d’autant plus sereins que les volumes de ventes ont continué à augmenter. Les premiers bilans chiffrés pour 2016 confirment une dynamique exceptionnelle. En effet, les chiffres, encore provisoires, montrent une progression de 136 000 t des volumes importés dans l’UE-28, soit un taux de croissance annuel de 2.6 %. Plus intéressant encore, cette dynamique s’est installée depuis 2012 ! Deux chiffres traduisent cette euphorie : depuis 2012, le taux de croissance annuel moyen des importations s’élève à 2.2 % et, entre 2012 et 2016, le volume d’importation annuel a bondi de 531 000 t.

Pessimistes ou simplement réalistes ?

Et puis, il y a les pessimistes. Ceux qui voient une perte sèche de plus d’un euro du carton, considérant que le prix normal et immuable doit être de 15 euros comme en 2015 pour la référence Allemagne ou 14.1 euros pour notre baromètre UE. Ils voient surtout, dans le déroulement de la campagne 2016, les signes avant-coureurs d’un retournement durable du marché. L’équation est pour eux sans inconnue. Elle combine un ralentissement de la demande mondiale, avec l’UE comme dernier marché haussier en termes de volume, et une montée régulière de l’offre. Les années de vaches plutôt grasses en termes de prix et de dynamique ont poussé les opérateurs à un comportement moutonnier : augmenter leur potentiel de production pour gagner des parts de marché. Quand je dis les opérateurs, le terme, très vague en effet, recouvre à la fois les producteurs-exportateurs (dans toute leur diversité organisationnelle) et les importateurs. Pris dans la spirale haussière, ils ont tous largement approvisionné le marché mondial, qui est passé de 15.4 à 18.3 millions de tonnes entre 2009 et 2016.

C’est en quelque sorte un cynisme ordinaire qui a conduit le marché mondial à toujours produire davantage et à espérer voir la concurrence amputée de ses moyens de production. Car, au-delà du prix, et de manière contre-intuitive pour certains, ce sont bien les aléas climatiques ou sanitaires qui sont les moteurs de l’envolée de l’offre. Si une zone ou un pays est touché par des cyclones, inondations, tornades, etc., les pays concurrents se frottent les mains et pensent aux parts de marché libérées et donc à leur portée… et non aux pertes humaines et encore moins matérielles, dramatiques pour les populations locales.

Sachant que les aléas ne dévastent jamais le même endroit, sauf exception, et que toutes les zones sont un jour ou l’autre touchées mais finissent par revenir sur le marché, on se retrouve face à une machine infernale, une machine à produire de plus en plus de banane. A part dans certaines zones secondaires, qui sont pour l’instant rayées de la carte bananière des exportateurs (Jamaïque, Windwards), les filières se relèvent à chaque fois, parfois moins puissamment qu’avant (Belize, Martinique ou Honduras), parfois plus vigoureusement (Colombie ou Côte d’Ivoire), parfois beaucoup plus tard (Costa Rica). Et puis parfois, comme ce fut le cas avec le Niño dit du siècle en 2015-2016, les effets délétères prévus n’ont pas été si terribles que ça. L’Équateur, toujours en première ligne lors de ces événements, aurait même bénéficié de conditions climatiques plus favorables à la culture de la banane sans en subir les graves effets, notamment les inondations. La preuve par le chiffre. Sur les six premiers mois de l’année 2016, l’Équateur a exporté 1.5 million de caisses de plus (+ 1 %) qu’en 2015 et près de 17 millions de plus (+ 11 %) que sur la moyenne triennale 2013-14-15.

Pour être complets sur le sujet, ajoutons que ce Niño a eu des impacts négatifs sur la partie orientale de l’Amérique latine et sur les Caraïbes du fait d’une période de sécheresse intense et longue. Cela s’est traduit, par exemple, par des exportations colombiennes en forte baisse entre mai et juillet (- 10 à - 20 %) et par un redémarrage en fanfare dès le mois d’août avec un pic en octobre et novembre. Cela fut aussi le cas pour la République dominicaine qui a subi une forte sécheresse mais qui, dès qu’elle en est sortie (mai 2016), a recommencé à battre des records à l’exportation. On peut aussi citer le cas du Surinam qui est fortement impacté par la maladie de Moko, mais qui met tout en œuvre pour revenir à son plus haut niveau dans les mois et les années à venir.

Consommation UE : pourvu que cela dure…

Il faut aussi compter sur les extensions ou créations de plantations. C’est le cas des deux côtés de l’Atlantique : le Guatemala étend ses superficies, profitant de conditions agro-climatiques et sociales très favorables (si l’on se place du seul point de vue de la compétitivité prix), la Côte d’Ivoire semble être, pour certains, le nouvel eldorado bananier africain, le Cameroun et le Ghana agrandissent leurs surfaces ou améliorent leur productivité. De même, la Colombie a des réserves de compétitivité insondables (via, par exemple, l’irrigation) et, grâce à de meilleurs retours financiers, est en capacité de booster sa productivité, relativement basse, sans augmenter d’un hectare sa superficie. Et la liste n’est en rien exhaustive. Une idée de l’ampleur du phénomène peut être fournie par l’augmentation du volume du commerce international bananier. On l’a vu précédemment, le marché s’est accru de près de 3 millions de tonnes en six ans, soit entre 80 000 et 90 000 hectares de bananiers supplémentaires, pour atteindre le chiffre mythique d’un demi-million d’hectares pour la seule bananeraie d’exportation (cf.

FruiTrop FocusBanane, janvier 2017).

Si la production et surtout les exportations sont en hausse, c’est qu’il y a une demande en progression à l’autre bout de la chaîne. Que pouvons-nous dire des évolutions passées de la consommation par grandes zones d’importation ? Quelques grandes tendances se dessinent. La première concerne le groupe États-Unis + Canada. Si ces deux pays ont longtemps porté la demande mondiale, c’est pour l’instant bien terminé. Comme nous l’avons souligné précédemment, l’UE a pris le relais et tient le rôle de leader mondial. La Russie et le Japon semblent, pour des raisons très différentes, bloqués à respectivement 1.2 et 1 million de tonnes, sans que l’on puisse anticiper une amélioration. Plus grave encore, la Chine a fortement progressé pour dépasser le million de tonnes importées, mais le soufflet risque de retomber rapidement si ses frontières se referment aussi vite qu’elles se sont ouvertes. Côté Proche-Orient, Moyen-Orient et Méditerranée, la consommation fait, au mieux, du surplace. L’Asie, hors Japon et Chine, l’Amérique du Sud et l’Afrique, hors grands pays exportateurs, ne semblent pas décoller non plus. On l’aura compris, ce tour d’horizon mondial bien trop rapide amène à la seule conclusion possible : le marché bananier pourrait être désormais en situation de surproduction structurelle. Les effets de cette surabondance potentielle de banane ne se sont pas encore exprimés à plein car tous les déterminants du marché (offre, demande, fruits concurrents, coût des consommations intermédiaires, taux de change, politique commerciale des états, maladies, etc.) ont, depuis des années, profité à l’offre. Mais l’alchimie est fragile. Si les ingrédients sont bien connus, leurs effets respectifs sur la stabilité de l’ensemble sont, eux, très variables.

Finalement, la grande question, la seule qui compte vraiment, est de savoir à quel moment les courbes de l’offre et de la demande se croiseront, pas de manière ponctuelle comme cela arrive dans tous les secteurs agricoles, mais de manière conjoncturelle. Cela se traduira dans les faits par des prix proposés sur les grands marchés d’importation qui ne paieront même plus le coût du fruit nu bord plantation.

Le grand retour de la fébrilité

Sans pessimisme ni optimisme, tentons de regarder le passé proche et de tirer quelques perspectives d’avenir, au moins à court terme. Il nous a montré un marché très fébrile sur les deux derniers bimestres de l’année. Difficile de faire un lien direct entre cette fébrilité, qui s’est transformée quasiment en crise, et une hausse généralisée de l’approvisionnement de l’UE. En effet, les données produites par la Commission européenne au fil de l’eau sur le 4e trimestre 2016 (à confirmer en février 2017 par les données Eurostat) montrent un marché bien approvisionné, mais sans excès. Le 4e trimestre 2016 ne représente que 97 % du volume importé au 4e trimestre 2015 (T4 2015) et 101 % pour le même trimestre mais sur la moyenne 2013-14-15. Hors production européenne, regardons maintenant dans le détail la structure de ces importations. Trois pays majeurs ont largement dépassé la tendance : le Costa Rica (122 % du T4 de 2015), la République dominicaine (125 %) et la Côte d’Ivoire (113 %). Le Cameroun ne relâche pas non plus la pression, mais avec une progression contenue (102 % du T4 2015). A y voir de plus près (via les données hebdomadaires recueillies par le CIRAD-FruiTrop), on doit ajouter la Colombie qui fait une performance relativement moyenne sur le trimestre (88 % du T4 2015), mais signe deux mois d’une exceptionnelle ampleur : une croissance de 11 % en octobre et de 19 % en novembre par rapport aux mêmes mois de 2015. Cela s’explique parfaitement. La Colombie arbitre ses volumes en faveur de l’UE et le pic traditionnel de production de la Colombie a été décalé d’environ deux mois pour cause d’effet Niño (sécheresse).

Revenons un instant sur les dégâts climatiques de cette fin d’année 2016. Ils se sont concentrés essentiellement sur trois zones : la Martinique, le Costa Rica et la République dominicaine. Pour la Martinique, c’est le passage de la tempête Matthew, à la toute fin septembre, qui a détruit une grande partie des capacités de production. Alors que le secteur avait repris un bon rythme de croissance, les trois derniers mois de l’année 2016 furent terribles avec une réduction de 50 % des volumes mis en marché. Dans le cas du Costa Rica, c’est le cyclone Otto qui a touché l’extrême nord du pays (frontière avec le Nicaragua) le 24 novembre 2016. Si l’on a déploré des pertes humaines et matérielles, la bananeraie n’a été affectée que très marginalement. L’année s’est conclue par des inondations en République dominicaine au cours des derniers jours de novembre. Le cyclone Otto a apporté beaucoup de pluies sur la zone. Craignant que les barrages ne cèdent et dans l’impréparation la plus totale, les autorités ont procédé à des délestages massifs, provoquant immédiatement l’inondation de milliers d’hectares de terres cultivées et notamment une bonne partie de la bananeraie dominicaine (région nord-ouest). Les pertes ne sont toujours pas connues, mais on peut penser qu’au moins 30 à 40 % de la superficie a été touchée à des niveaux plus ou moins importants. L’intensité des dégâts est fonction de la durée durant laquelle les bananiers ont les racines noyées. En à peine quelques jours, l’arrachage et la replantation deviennent indispensables.

On ne parlera pas des dégâts climatiques ponctuels inhérents à la production de banane (coup de froid, Harmattan persistant, sécheresse, etc.) souvent associés au changement climatique et qui perturbent ici ou là la production, mais qui n’ont pas d’impact à moyen terme.

Pologne : le fusible européen

Autre preuve de cette fragilité du marché européen : l’évolution du prix import en Pologne. Malgré une lente évolution, ce pays reste un marché de dégagement pour les grands marchés européens que sont l’Allemagne et la France. De ce fait, l’évolution des prix en Pologne est un bon indicateur de l’équilibre du marché européen. Sur les quatre derniers mois de l’année, ils se sont effondrés, baissant en décembre jusqu’à 24 %, tant par rapport à décembre 2015 que sur la moyenne 2013-14-15 ! Nous sommes passés en deçà de 10 euros/carton pendant neuf semaines sur les treize que compte le dernier trimestre. Un piètre record historique.

Pendant ce temps, ailleurs en Europe, les prix ont baissé mais dans des proportions infiniment plus faibles. En France, par exemple, au plus fort de la baisse (septembre), les prix ont glissé de « seulement » 12 % par rapport à 2015 et ils se sont même payé le luxe de progresser de 5 % en novembre. Sur l’année, et malgré ce grand passage à vide, la moyenne reste identique à celle de 2015, soit 13.2 euros/carton. Une nouvelle fois, cela traduit une plus grande résilience du marché français face à un afflux de marchandises, notamment de volumes de banane dollar. En effet, les grands opérateurs maîtrisent tout ou partie de leur volume en étant soit producteurs, soit en contrat de long terme avec un producteur. Ils s’inscrivent donc dans une démarche de plus long terme, peuvent expédier vers d’autres pays ce qu’ils estiment être un surplus par rapport aux capacités d’absorption du marché et réduire à la portion congrue la place pour la banane dite spot. On a déjà évoqué les conséquences de cette politique sur le maintien d’un niveau de prix. Dans de précédents numéros de

FruiTrop, on a aussi évoqué les conséquences négatives sur la consommation. Un point précis sera fait dans notre numéro spécial du mois d’avril 2017, mais on peut d’ores et déjà souligner que la France a une consommation par habitant qui stagne alors que celle de l’UE à 28 augmente en moyenne. Si le lien n’est sans doute pas aussi direct et que bien d’autres éléments sont à prendre en compte, la défense d’un marché semble se faire quand même au détriment de sa dynamique de consommation. Sur les douze derniers mois (décembre 2015 à novembre 2016), la consommation française est repassée légèrement en deçà de 540 000 tonnes, effaçant du même coup trois années de progression. On attend avec impatience les premières actions marketing de l’Association Interprofessionnelle de la Banane (AIB), qui a vu officiellement le jour fin 2016 et qui regroupe l’ensemble des familles professionnelles de la filière banane française.

Désespérément déflationniste

En Allemagne, on l’a vu, la situation a été plus tendue avec une baisse d’un euro du carton, à 14 euros en moyenne sur l’année. Sur ce marché très contractualisé, notons que la baisse fut répartie de façon égale sur l’année et ne traduisait, finalement, qu’une diminution des prix négociés annuellement. Pour 2017, la situation nous semble plus grave puisque, selon nos informations, le prix contractuel baisserait encore de plus d’un euro du carton, pour tomber en dessous de 13 euros, du jamais vu depuis 2011. Deux éléments se sont associés pour faire du round de négociations des prix annuels une période à très haut risque. Le potentiel de production élevé (peu de dégâts climatiques dans les grandes zones de production) en fut un des ressorts. Le second est la baisse du droit de douane européen au bénéfice de la filière équatorienne. En effet, au 1er janvier 2017, le coût de revient dédouané de la banane d’Équateur a perdu mécaniquement 55 centimes d’euro du carton, le droit de douane passant de 127 à 97 euros/tonne. Très médiatisée, cette baisse a totalement été intégrée dans le calcul des acheteurs de la distribution. Ainsi, cet avantage tarifaire concédé par les autorités à un seul fournisseur, même s’il est très important (22 % de parts de marché), a été étendu à tous les fournisseurs, qu’ils soient dollar, ACP ou production européenne. Ces deux effets conjugués ont conduit inévitablement à ce triste record à la baisse pour 2017.

Ce qu’il y a de gênant dans cette tendance baissière de court terme, c’est qu’elle rejoint la tendance à très long terme. En effet, l’écart se creuse irrémédiablement entre la valeur en euro courant et en euro constant. Le fossé n’a jamais été aussi important qu’en 2016. Le calcul pour la France, très représentatif de l’évolution générale des prix import, montre que la valeur ajoutée d’un kilo de banane a baissé de 11 % entre 2007 et 2016 (taux d’inflation « Fruits frais », source INSEE), soit une perte de 1.2 euro/carton. Heureusement que le prix courant a réussi à grimper de 9 %. Par rapport à l’indice général des prix (taux d’inflation « Ensemble », source INSEE), la situation est moins dramatique, mais l’on reste toujours en terrain négatif. Le marché européen n’arrive décidément pas à construire de la valeur ajoutée. Il continue même inlassablement à en détruire.

Fait aggravant pour le marché bananier, la concurrence des autres fruits fut globalement modérée. La campagne agrumes 2015-16 a été peu chargée et tardive, celle de la pomme a évité l’écueil de l’embargo russe grâce à un fort courant export (baisse de l’euro). A en croire l’observatoire de FranceAgriMer, en 2016, ce ne sont pas les fruits d’été qui ont freiné la consommation de banane, déjà au ralenti à cette période : « Les marchés des fruits et légumes d’été ont connu, en 2016, des cours globalement supérieurs à la moyenne quinquennale, du fait d’un déséquilibre entre une offre plus restreinte sur la majorité des produits et une demande favorisée par les conditions climatiques estivales ». Deux campagnes d’importance (fruits à pépins et agrumes) sont en cours (2016-2017). A l’heure où nous écrivons, si le début de la campagne de pomme a été relativement bon, les choses se compliquent un peu depuis le mois de décembre 2016, avec des ventes qui ralentissent et des prix qui ne décollent pas. En agrumes, après un début normal tant en termes de prix que de volume écoulé, les intenses pluies de décembre en Espagne ont changé la physionomie de la fin de campagne, qui devrait se terminer plus rapidement que prévu, les variétés tardives démarrant plus tôt.

Le jour d’après

Quels sont les autres éléments à prendre en compte pour les mois et les années à venir ? Si le Brexit est une affaire en devenir, dont même nos amis Britanniques ne savent pas grand-chose, un des effets collatéraux du référendum de juin 2016 a été la baisse drastique de la livre sterling, qui a mis à mal le business bananier. En effet, la valeur des importations aurait dû logiquement augmenter du simple fait du taux de change défavorable. Mais les distributeurs anglais ont continué à prendre la banane en otage et à se livrer une guerre des prix féroce. L’opérateur intermédiaire est donc celui qui est sommé d’absorber la hausse du prix import (du fait de la dégringolade de la livre sterling) et de servir à la grande distribution britannique des fruits de moins en moins chers. Cherchez l’erreur ?

Par ailleurs, c’est bien évidemment la perspective d’un taux de change euro/dollar à la parité qui est dans toutes les têtes. Les effets d’un tel mouvement baissier de la part de l’euro ont largement été décrits dans de précédents dossiers de

FruiTrop. On peut juste rappeler que cela renchérit les importations européennes en provenance des zones dollarisées, comme le Costa Rica ou l’Équateur et même désormais la Colombie, dont l’avantage en termes de taux de change tend à s’éroder ces derniers mois. Si l’évolution des taux de change pousse les producteurs à aller vers les marchés américains (États-Unis et Canada), ces derniers sont, par nature, très fermés aux quantités qui n’auraient pas été contractualisées. En outre, le Guatemala, origine ultra compétitive, ne laisse pas beaucoup de place à ses concurrents. La zone CFA (Cameroun et Côte d’Ivoire) est, par contre, placée idéalement grâce à un taux de change fixe avec l’euro.

Pour ce qui est du prix de l’énergie, nous sommes à nouveau dans un cycle haussier, dont on dit qu’il sera très modéré, et qui dépend, dans tous les cas, du sérieux dans l’application de l’accord de réduction signé entre membres de l’OPEP (plus la Russie). Le niveau de 50 USD/baril a été résolument franchi en fin d’année 2016. La Banque mondiale table sur une hausse de 25 % en 2017 par rapport à 2016, soit un baril à 55 USD en moyenne. Le coût de revient devrait évidemment remonter car le prix des autres intrants agricoles, que sont le carton, le plastique, les engrais et les produits phytosanitaires, est directement indexé sur le prix du pétrole.

On l’a déjà évoqué, l’actualité concernant la régulation du marché européen tournera autour de la baisse programmée du droit de douane dans l’UE et surtout de l’entrée en vigueur de l’accord commercial avec l’Équateur au 1er janvier 2017. D’un seul coup, le droit qui lui est appliqué passera de 127 à 97 euros/tonne, soit environ de 2.3 euros à 1.8 euro par carton, très loin des 176 euros/tonne (3.2 euros/carton) qui avaient cours jusqu’en 2012.

Entre un prix de vente qui s’érode partout et un coût de revient qui remonte, la seule nouvelle réjouissante reste la bonne tendance de consommation, bien que cela ne soit vrai que pour l’UE. Difficile de trouver une situation plus explosive. Et parce qu’il faut finir comme je l’ai commencé, par la vision optimiste des choses, on gardera en conclusion la confidence légèrement cynique d’un importateur européen interrogé sur sa vision prospective du marché : « Il ne faut pas s’inquiéter outre mesure, il se passera toujours quelque chose qui changera les équilibres. On ne sait pas encore quoi, mais la seule certitude c’est qu’il y aura un événement ». La profondeur de l’analyse peut paraître fruste mais, vu ce qu’il s’est passé depuis une décennie, on ne peut que saluer le côté visionnaire de cette déclaration

{kind=link}