Des ouvertures en Europe pour la pomme

Les perspectives pour les pommes et poires de l’hémisphère Sud sont plutôt souriantes cette année, compte tenu du déficit dans l’hémisphère Nord. Rappelons que la récolte européenne de pomme est déficitaire de 21 % par rapport 2016 (9.43 millions de tonnes, soit - 17 % sur la moyenne des 5 ans) et celle de poire de 1 % (2.18 millions de tonnes, soit - 4 % sur la moyenne des 5 ans). Cela fait suite aux gels d’avril et de mai qui ont particulièrement affecté l’Europe du Nord, de l’Est et les zones d’altitude des Alpes. La récolte de pomme et de poire a été moyenne aux USA (- 3 % par rapport à 2017).

Le début de saison est toutefois apparu trop peu enjoué sur le marché du frais, au vu du déficit de production européen et des reliquats de l’hémisphère Sud sur les destinations du grand export. En revanche, le marché de l’industrie a été très actif, avec des prix qui se sont envolés afin de capter le plus de volumes possible pour fournir les usines de transformation (jus, compote). De ce fait, le déficit en pomme, encore peu marqué en automne, s’est nettement creusé depuis janvier. Le stock a fondu et il n’était plus que de 2.4 millions de tonnes au 1er février 2018 (- 32 % par rapport à 2017 contre - 28 % en janvier, soit - 31 % sur la moyenne 2014-2016), avec un déficit marqué en Europe du Nord et Alpes (- 78 % en Belgique, - 41 % aux Pays-Bas, - 44 % en Allemagne, - 39 % en Italie et - 41 % en Suisse), mais également en Pologne (- 33 %). Le stock est maintenant inférieur à la normale en France (- 5 % contre + 5 % en janvier), avec toujours un très bon niveau d’exportation vers l’Allemagne, le Benelux, la Scandinavie et le Royaume-Uni.

En revanche, et bien que la production nord-européenne soit déficitaire, il reste de bons volumes de poire en stock du fait d’une récolte abondante dans le sud de l’Europe. Le stock était encore similaire à celui de l’an dernier au 1er février 2018 (- 1 %) en l’absence des chiffres du Portugal. Il est toutefois allégé dans toute l’Europe du Nord et Alpes (hors Italie) et en Europe de l’Est. La Belgique affiche, par exemple, une baisse de 19 % par rapport à 2017 et les Pays-Bas de 14 %, mais le stock demeure supérieur de 28 % en Italie et est vraisemblablement encore d’un bon niveau au Portugal puisqu’il était supérieur de 19 % au 1er janvier 2018.

Ainsi certaines variétés de pomme touchent déjà à leur fin, car elles ont été déstockées prioritairement cette année du fait de la demande spécifique de l’Europe du Nord pour la Braeburn et la plupart des bicolores autres que Gala. Le stock européen est particulièrement allégé en Jonagold/Jonagored (- 61 % par rapport à 2017), en Elstar (- 71 %) et en Braeburn (- 35 %), tandis qu’il reste de bons volumes en Gala (- 4 %) et en Pink Lady (- 12 %), dont les ventes devraient s’accélérer avec la raréfaction des autres bicolores. Le marché est très dégagé en Golden (- 34 %). Seul le stock de Granny est supérieur à celui de l’an dernier (+ 8 %).

En poire, la pression pourrait s’estomper plus précocement pour certaines variétés comme la Conférence, dont le stock est pour l’instant déficitaire de 9 %. Il reste encore de bons volumes de Rocha (+ 19 % par rapport à 2017 au 1er janvier 2018) et surtout d’Abate (+ 33 % par rapport à 2017 et + 6 % sur la moyenne des 3 ans).

pomme hemisphere sud et stock UE

pomme hemisphere sud et stock UE

Le Chili, le Brésil et la Nouvelle-Zélande dans les starting-blocks en pomme

Les exportateurs sont donc en train de ferrer les lignes dans certains pays de l’hémisphère Sud, notamment au Chili où la production s’annonce d’un bon niveau (+ 4 % par rapport à 2017 et + 5 % sur la moyenne des 3 ans selon les sources) et surtout au Brésil (+ 16 %). C’est également le cas en Nouvelle-Zélande, où la production poursuit son développement (+ 6 %), alors qu’on attend une baisse en Argentine (- 19 %) et en Afrique du Sud (- 6 %). La prévision de récolte, dévoilée par la WAPA lors du salon Fruit Logistica à Berlin, fait état d’une récolte de pomme qui devrait être similaire à celle de l’an dernier dans l’hémisphère Sud (5 millions de tonnes, soit + 2 % sur la moyenne des 3 ans).

Les exportateurs chiliens et brésiliens espèrent donc renouer en 2018 avec un bon potentiel export. Le Brésil pourrait revenir sur son niveau de 2015 avec environ 60 000 t, même si le calibre s’annonce plutôt petit. Les exportations chiliennes pourraient atteindre 780 000 t vu les perspectives en Europe, d’autant que les conditions climatiques ont été très favorables dans ce pays avec des pluies abondantes durant l’automne et l’hiver. En Nouvelle-Zélande, la récolte pourrait être particulièrement abondante et atteindre un niveau record, entre le développement des surfaces ces dernières années avec la plantation de variétés modernes et de très bonnes conditions climatiques. Les Néo-zélandais espèrent une hausse de 11 % de leurs exportations (376 000 t) grâce à une bonne demande en Europe et à des envois toujours croissants vers l’Asie. Côté variétés, le marché devrait être bien approvisionné en bicolores, notamment en Gala, avec même une nouvelle progression du potentiel à plus de 2 millions de tonnes désormais (+ 6 % par rapport à 2017), mais également en Cripps Pink (400 000 t, soit + 4 %) et en Fuji (757 000 t, soit + 3 %). En revanche, le potentiel décroît un peu plus chaque année en Braeburn (117 000 t, soit - 2 %). Le volume devrait se contracter en Golden Delicious (213 000 t, soit - 9 %) et en Red Delicious (717 000 t, soit - 11 %) avec le déficit de l’Afrique du Sud et de l’Argentine.

pomme - hemisphere sud - prevision recolte et potentiel export

pomme - hemisphere sud - prevision recolte et potentiel export

poire - hemisphere sud - prevision recolte et potentiel export

poire - hemisphere sud - prevision recolte et potentiel export

Une offre de poire moindre en Afrique du Sud et en Argentine

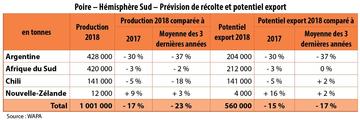

Les importations de poire en provenance de l’hémisphère Sud pourraient ne pas réellement augmenter cette année, la production étant déficitaire. Ainsi, les prévisions de campagne de la WAPA sont assez pessimistes, annonçant un déficit global de 17 % par rapport à 2017 (1 million de tonnes, soit - 23 % sur la moyenne des 3 ans). Elles tablent sur un fort recul de la production en Argentine et au Chili et, dans une moindre mesure, en Afrique du Sud où sévit pourtant une intense sécheresse qui continue de s’aggraver et laisse planer de fortes incertitudes sur le potentiel réellement disponible.

Les chiffres de récolte en Afrique du Sud ont déjà été révisés à la baisse par Hortgro. Le potentiel d’exportation pourrait finalement être inférieur de 8 % à celui de 2017 (202 200 t, soit - 4 % sur la moyenne des 3 ans), avec une baisse de 12 % en Williams (24 300 t, soit - 8 % sur la moyenne des 3 ans) et probablement en Abate (14 300 t, soit - 14 % sur la moyenne des 3 ans). La baisse serait de 21 % en Comice (33 000 t, soit - 16 % sur la moyenne des 3 ans) et de 8 % en Packhams (73 000 t, soit - 5 % sur la moyenne des 3 ans). Les envois vers le marché européen sont pour l’instant très inférieurs à la normale (- 21 % par rapport à 2017 arrêtés fin février). La Russie (+ 25 %) et les USA (+ 18 %) drainent de bons volumes, le reste étant réparti entre les différents marchés (- 40 % par rapport à 2017).

On s’attend finalement à une baisse en Argentine, après un démarrage sur les chapeaux de roues. Les volumes exportés arrêtés au 15 février sont bien inférieurs à ceux de l’année passée (- 38 %), même s’ils restent inférieurs de seulement 10 % à la moyenne des 3 dernières années. Les envois vers l’Europe ont été très limités jusqu’à présent (- 59 % par rapport à 2017 et - 28 % sur la moyenne des 3 ans), notamment à destination des pays du sud de l’Union européenne (Italie, France). La Russie et les États-Unis captent davantage de volumes, même s’ils sont inférieurs à ceux des années antérieures.

Côté variétés, la WAPA annonçait une baisse marquée en Williams/Bon Chrétien (- 21 % par rapport à 2017) et en Packhams (- 14 %) pour l’ensemble des pays de l’hémisphère Sud

poire hemisphere sud et stock UE

poire hemisphere sud et stock UE