Un début de saison calamiteux

Les saisons se suivent et ne se ressemblent pas. La campagne 2016-17 s’annonçait difficile, contrastant avec l’excellentissime millésime 2015-16 (cf.

FruiTrop 245). Cette prévision assez sombre s’appuyait sur un niveau de production très soutenu chez les principaux protagonistes du marché communautaire, doublé d’un calibrage faible suite à une sécheresse intense et générale dans l’ouest méditerranéen. La réalité a dépassé le pronostic dans la médiocrité durant la première partie de campagne, la faute à une météorologie des plus défavorables. La pluviométrie, si parcimonieuse depuis le début 2016, a été quasi tropicale en fin d’année sur tout l’ouest méditerranéen. Le cumul des précipitations enregistrées de novembre à décembre a été deux fois supérieur à la normale à Valence et 1.5 fois supérieur à Casablanca, Agadir recevant durant ces deux mois des volumes équivalents au cumul annuel de 2015. Ce déluge s’est accompagné de températures minimales extrêmement douces, rendant la tenue des fruits problématique dans les zones de production et pesant sur la consommation dans certains pays d’Europe. Quelques chiffres relatifs à la clémentine Nules illustrent le désastre que fut cette première partie de saison pour les producteurs : les prix au verger sont tombés sous les 20 centimes d’euro début novembre dans la Communauté valencienne, pour plonger sous les 15 centimes fin novembre, un niveau inférieur de 30 % à la moyenne triennale. Par ailleurs, les écarts de triage atteignaient en décembre 40 à 45 % chez les professionnels travaillant les plus belles marques. L’unité pour mesurer les quantités perdues est vraisemblablement la centaine de milliers de tonnes.

Un mois de janvier de transition, encore marqué par la présence de Nules fragiles

Fort heureusement, la deuxième partie de saison s’annonce sous de meilleurs auspices, si le coup de froid majeur qui touche une grande partie de l’Europe, à l’heure où nous écrivons ces lignes, continue d’épargner l’ouest méditerranéen. Janvier se présente comme un mois de transition. L’intérêt de la clientèle pour les variétés tardives (clémentines de type Nour et Hernandina, hybrides tardifs) est majeur alors que les volumes disponibles en variétés de cœur de saison (Nules, Clemenvilla) seront inférieurs à la normale du fait des pertes en production, de l’importance des écarts de triage ou de l’avance de commercialisation pour la Clemenvilla. Les professionnels considèrent que la saison de Nules devrait nettement décliner dès le 15-20 janvier, soit une quinzaine de jours plus tôt que la normale. Néanmoins, quelques reliquats de cette variété continueront d’être commercialisés durant tout le mois. Par ailleurs, quelques opérations promotionnelles à des prix très compétitifs, programmées courant décembre dans un contexte de marché extrêmement lourd, ont donné de mauvais signaux. Ces bruits de fond pèseront sur la reprise du marché, qui sera néanmoins bien réelle. D’ailleurs, les prix au stade production des hybrides tardifs ont repris le chemin de la hausse en Espagne.

Une récolte d’hybrides tardifs d’un très bon niveau, mais dans un contexte enfin favorable

Le passage au mois de février devrait permettre de changer totalement de configuration de marché, tant au niveau quantitatif que qualitatif. Si l’offre d’hybrides tardifs s’annonce plus importante que la saison passée, les volumes resteront tout à fait maîtrisables, en particulier si l’on considère l’avance de commercialisation prise sur ces cultivars en janvier et le vide laissé par la disparition précoce des clémentines. En Espagne, la récolte de Nadorcott n’a pas été affectée négativement par la pluie, les fruits étant à un stade de maturité peu avancé lors de ces épisodes, alors que la majeure partie du verger de cette variété ne se trouve pas dans les zones les plus touchées (60 % des plantations dans la région de Murcie et en Andalousie). Le potentiel devrait même être un peu supérieur aux prévisions et à la saison passée, les fruits ayant gagné en calibre. De même, les exportations d’Orri espagnoles s’annoncent sensiblement plus importantes qu’en 2015-16, tout en demeurant sur des bases limitées (passage de 26 000 à 33 000 t). La situation est similaire au Maroc, où la récolte de Nadorcott est d’un très bon niveau, avec un potentiel export dépassant les 135 000 t (contre 106 000 t en 2015-16). La mesure d’interdiction d’entrée aux États-Unis pour raisons sanitaires, qui frappe depuis la fin d’année les fruits de Berkane, ne provoquera pas de report sur le marché communautaire (pas de production de Nadorcott dans cette zone). A la différence de ses deux compétiteurs de l’ouest méditerranéen et des saisons précédentes, Israël n’a pas eu à faire face à des problèmes climatiques majeurs cet hiver. Ainsi, la récolte d’Orri s’annonce d’un très bon niveau. Les exportations devraient approcher 90 000 t, chiffre en progression d’environ 30 % par rapport à la campagne passée. Globalement, toutes origines et variétés confondues (Orri + Nadorcott), l’offre d’hybrides tardifs dépassera pour la première fois 400 000 t. Cependant, la progression par rapport à la saison passée n’est que d’une cinquantaine de milliers de tonnes. Des volumes sans conteste à la portée du marché, en particulier si l’on considère le contexte évoqué précédemment.

Une tendance structurelle à la croissance des volumes d’hybrides tardifs

Cette situation devrait permettre aux producteurs de retrouver des prix rémunérateurs sur ce segment de la fin de saison, capital car souvent le seul à permettre de regonfler des trésoreries mises à mal par un marché de cœur de saison structurellement mauvais, hors exception. Mais une question se pose néanmoins : pour combien de temps ? Notre baromètre de prix moyen pour ces variétés indique une tendance nette à la baisse, même durant la saison passée pourtant excellente pour toutes les variétés. Logique, vu la tendance nette à la hausse des volumes, qui n’est pas près de s’arrêter. Les producteurs ont principalement ciblé cette période de commercialisation pour leur programme de plantation ou de reconversion, car elle est la seule à garantir jusqu’à présent un bon niveau de rentabilité et des perspectives de croissance, le marché étant totalement saturé durant le reste de la saison d’hiver. Certes, ce mouvement de plantation s’est totalement arrêté en Israël, après deux saisons très difficiles au niveau climatique, qui ont fait sombrer les rendements et la rentabilité. Quelques arrachages de vergers pourraient même intervenir dans des zones limites au niveau climatique. De même, l’octroi de licences de Nadorcott et d’Orri est aujourd’hui gelé. Néanmoins, on peut raisonnablement estimer que le potentiel export cumulé de Nadorcott et d’Orri d’Espagne, d’Israël et du Maroc devrait approcher à moyen terme les 620 000 t, soit 200 000 t de plus qu’aujourd’hui.

Ne pas surestimer les capacités du marché communautaire et plutôt cibler le printemps

Quel débouché pour écouler ces volumes additionnels ? Les perspectives de croissance de la consommation du marché communautaire, où est écoulé l’essentiel de ces volumes, sont difficiles à évaluer. Les deux exemples ci-dessous peuvent néanmoins donner quelques directions. La première piste de réflexion est relative à l’orange (processus similaire d’introduction dans le courant de la décennie passée d’une nouvelle gamme variétale plus tardive et améliorée au niveau qualitatif avec les Lanelate et autres déclinaisons de toute fin de saison). Elle semble montrer qu’il ne faut pas surestimer les marges de progression. Si le pays fournisseur à l’origine de cette innovation, à savoir l’Espagne, a accru très sensiblement ses volumes commercialisés, c’est principalement en gagnant des parts de marché contre ses concurrents. La consommation globale à l’échelle communautaire n’a que peu progressé. L’analyse de l’évolution des volumes mensuels de petits agrumes commercialisés ces dernières campagnes permet aussi de tirer quelques enseignements, notamment quant à la période sur laquelle les marges de développement sont les plus nettes. Aucune dynamique n’est visible en janvier et février (aux effets d’alternance près), mois où la consommation est déjà soutenue. La tendance à la croissance est en revanche très nette en mars, en avril et, dans une moindre mesure, en mai.

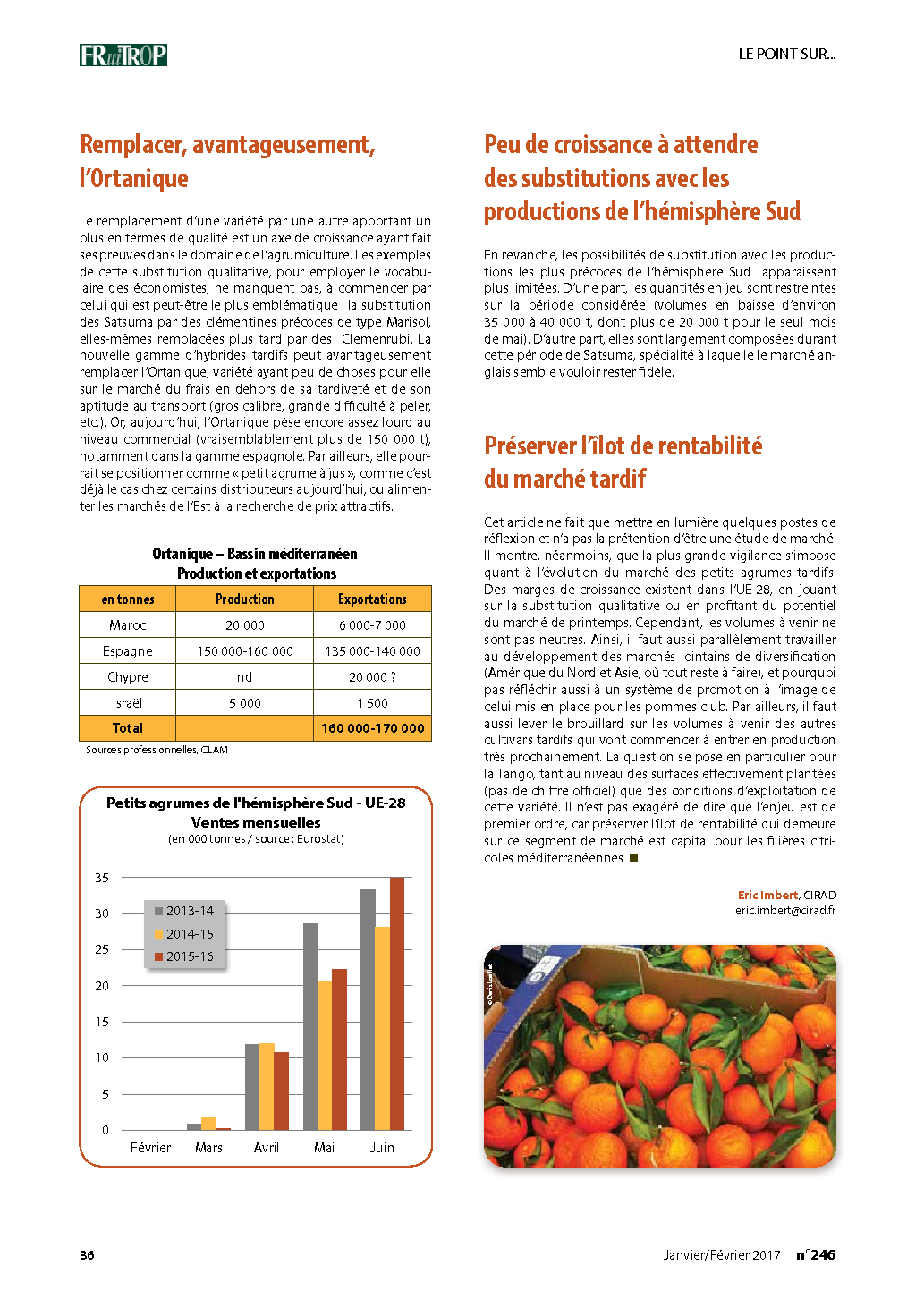

Remplacer, avantageusement, l’Ortanique

Le remplacement d’une variété par une autre apportant un plus en termes de qualité est un axe de croissance ayant fait ses preuves dans le domaine de l’agrumiculture. Les exemples de cette substitution qualitative, pour employer le vocabulaire des économistes, ne manquent pas, à commencer par celui qui est peut-être le plus emblématique : la substitution des Satsuma par des clémentines précoces de type Marisol, elles-mêmes remplacées plus tard par des Clemenrubi. La nouvelle gamme d’hybrides tardifs peut avantageusement remplacer l’Ortanique, variété ayant peu de choses pour elle sur le marché du frais en dehors de sa tardiveté et de son aptitude au transport (gros calibre, grande difficulté à peler, etc.). Or, aujourd’hui, l’Ortanique pèse encore assez lourd au niveau commercial (vraisemblablement plus de 150 000 t), notamment dans la gamme espagnole. Par ailleurs, elle pourrait se positionner comme « petit agrume à jus », comme c’est déjà le cas chez certains distributeurs aujourd’hui, ou alimenter les marchés de l’Est à la recherche de prix attractifs.

Peu de croissance à attendre des substitutions avec les productions de l’hémisphère Sud

En revanche, les possibilités de substitution avec les productions les plus précoces de l’hémisphère Sud apparaissent plus limitées. D’une part, les quantités en jeu sont restreintes sur la période considérée (volumes en baisse d’environ 35 000 à 40 000 t, dont plus de 20 000 t pour le seul mois de mai). D’autre part, elles sont largement composées durant cette période de Satsuma, spécialité à laquelle le marché anglais semble vouloir rester fidèle.

Préserver l’îlot de rentabilité du marché tardif

Cet article ne fait que mettre en lumière quelques postes de réflexion et n’a pas la prétention d’être une étude de marché. Il montre, néanmoins, que la plus grande vigilance s’impose quant à l’évolution du marché des petits agrumes tardifs. Des marges de croissance existent dans l’UE-28, en jouant sur la substitution qualitative ou en profitant du potentiel du marché de printemps. Cependant, les volumes à venir ne sont pas neutres. Ainsi, il faut aussi parallèlement travailler au développement des marchés lointains de diversification (Amérique du Nord et Asie, où tout reste à faire), et pourquoi pas réfléchir aussi à un système de promotion à l’image de celui mis en place pour les pommes club. Par ailleurs, il faut aussi lever le brouillard sur les volumes à venir des autres cultivars tardifs qui vont commencer à entrer en production très prochainement. La question se pose en particulier pour la Tango, tant au niveau des surfaces effectivement plantées (pas de chiffre officiel) que des conditions d’exploitation de cette variété. Il n’est pas exagéré de dire que l’enjeu est de premier ordre, car préserver l’îlot de rentabilité qui demeure sur ce segment de marché est capital pour les filières citricoles méditerranéennes.

{kind=link}