Brésil

La constance

Premier fournisseur de mangue de l’Union européenne, le Brésil intervient pour un tiers des importations communautaires. Présent tout au long de l’année, il constitue une base d’approvisionnement solide. L’année 2017 a été marquée par une légère progression d’environ 2 500 tonnes par rapport à l’année précédente. L’écart entre le Brésil et le Pérou se réduit aujourd’hui aux alentours de 20 000 tonnes. Si le Brésil est resté le premier fournisseur de l’Europe, il recule sur le marché américain, où le Pérou a fortement progressé. Disposant de zones de production étendues et variées permettant une production ininterrompue, le Brésil offre un éventail variétal important, dont une grande partie est réservée au marché national. Pour le secteur de l’exportation, quatre variétés sont produites et expédiées vers le marché européen : Tommy Atkins, Palmer, Keitt et Kent.

Poursuite de l’adaptation variétale

La variété Tommy Atkins est longtemps restée le fer de lance de la production et de l’exportation du Brésil en raison de sa productivité, de sa coloration et de sa résistance à certaines maladies et au transport. De plus, elle se prête bien à des pratiques culturales programmées, permettant une plus grande adaptabilité aux demandes du marché. En revanche, sa saveur est assez moyenne et son aspect, plus ou moins fibreux, l’écarte d’un public de plus en plus averti. Depuis plusieurs années, la proportion de Tommy Atkins exportée diminue. En 2017, elle a été dépassée pour la première fois par la variété Palmer, qui a représenté environ 29 % des envois vers l’Europe contre 28.7 % pour la Tommy Atkins. Celle-ci est peu à peu reléguée au rôle de complément, notamment durant les périodes où la production des autres variétés est déficitaire.

La variété Keitt, qui a également progressé de façon remarquable, occupe maintenant 24.8 % des envois brésiliens. Enfin, la Kent, variété la plus appréciée en Europe, ne représente que 17.5 % des exportations, en recul de deux points par rapport à 2016. Moins productive et plus délicate, elle occupe néanmoins une place particulière dans le calendrier des exportations brésiliennes. En effet, elle cible le marché de fin d’année, d’octobre à janvier. D’ailleurs, d’octobre à début décembre, le Brésil est le seul fournisseur de cette variété, à part les quelques tonnages d’Espagne. Les Palmer et Keitt, disponibles auparavant de façon ponctuelle, sont aujourd’hui présentes toute l’année et permettent une diversité variétale introuvable chez les autres fournisseurs du marché européen.

mangue - bresil - repartition varietale et exportations

mangue - bresil - repartition varietale et exportations

Une campagne ternie en fin d’année

La capacité de production du Brésil ainsi que sa gamme variétale ont permis aux exportateurs de s’adapter aux demandes du marché. Malgré l’inertie découlant des délais de transport maritime, les flux du Brésil ont suivi les variations du marché. Ainsi, il parvient à combler les périodes de moindre approvisionnement et à alléger ses envois lors des pics d’arrivages. Il assure également un socle annuel de volumes en jouant sur les différentes variétés disponibles en production. Cette stratégie, plutôt bénéfique, n’est pas totale puisqu’en fin d’année la confrontation avec l’offre péruvienne s’avère de plus en plus délicate.

Pour cette dernière campagne, le développement des exportations de Kent a été assez lent en octobre, les autres variétés brésiliennes restant majoritaires. Le début de la campagne de Kent s’est déroulé favorablement jusqu’en novembre, avec des prix en baisse mais soutenus (de 8.50 à 6.50 euros/colis). Mais ce démarrage un peu tardif a décalé les plus importants arrivages à partir de la seconde quinzaine de novembre, entraînant une chute des prix accélérée par l’arrivée précoce et le développement rapide des livraisons péruviennes. Les volumes des deux origines saturaient rapidement le marché, dépassant largement le niveau de la demande et faisant chuter les prix de moitié par rapport au début de campagne.

Le Brésil ajuste ses expéditions vers ses deux principaux marchés, l’Amérique du Nord et l’Europe, selon les meilleures opportunités. Or, en fin d’année, l’essentiel des volumes exportables a été dirigé vers l’Europe, provoquant un surapprovisionnement. En effet, la demande nord-américaine était comblée par la forte présence des mangues équatoriennes, plus compétitives, et le démarrage de la campagne du Pérou. Le retrait assez rapide des fruits brésiliens en début d’année 2018 limitait les résultats mitigés de fin d’année.

Sur le reste de l’année, les mangues du Brésil se sont vendues de façon assez régulière, excepté en mai et début juin alors que la campagne des origines d’Afrique de l’Ouest battait son plein avec des Kent. Le Brésil proposait à cette période des variétés moins prisées sur le marché européen. Mais, dès la fin des arrivages ouest-africains, les prix repartaient à la hausse, les mangues brésiliennes compensant la diminution de l’offre globale. En septembre, leur cours fléchissait de nouveau, le marché européen étant suffisamment approvisionné par Israël et l’Espagne. En octobre, les Kent brésiliennes, en début de campagne, concurrençaient les autres variétés de l’origine, qui étaient moins demandées et dont le cours fléchissait, avec toutefois un rebond de mi-octobre à mi-novembre. Le prix des Kent se maintenait à un niveau soutenu jusqu’à l’apparition des mangues péruviennes, fin novembre-début décembre, où l’importance des volumes disponibles entraînait le marché dans un marasme durable.

mangue - bresil - arrivages UE et USA et prix tommy atkins et kent

mangue - bresil - arrivages UE et USA et prix tommy atkins et kent

Une campagne avion déséquilibrée

La campagne avion a débuté mi-septembre, avec des volumes restreints qui autorisaient des prix soutenus pour les Kent (5.00-5.50 euros/kg). Les autres variétés (Haden et Palmer) se valorisaient à environ 1.00 euro/kg de moins. L’augmentation des quantités de Kent en novembre entraînait l’abandon de ces variétés moins prisées sur le marché européen. La progression des arrivages, à partir de la seconde quinzaine de novembre, pesait sur les cours, qui se dégradaient d’autant plus que le Pérou entrait alors en campagne. En décembre, ils descendaient sous les 4.00 euros/kg sous la pression péruvienne, mais également du fait de la réception de lots de maturité avancée nécessitant une commercialisation rapide et donc à prix inférieurs. A part pendant l’étroite période des fêtes de fin d’année, où la demande s’est dynamisée et a permis un réajustement tarifaire, le cours des mangues brésiliennes s’est aligné sur celui des mangues du Pérou jusqu’aux derniers envois en janvier. Ainsi, la campagne s’est partagée entre une première phase, accompagnée de prix fermes avec des tonnages en progression, et une seconde, avec des prix bas mais des volumes en réduction.

mangue avion bresil - arrivages en france

mangue avion bresil - arrivages en france

mangue avion bresil - prix en france

mangue avion bresil - prix en france

Pérou

Précocité et abondance

Une place de choix dans le commerce international

Alors qu’il exportait 10 000 tonnes vers l’Europe au début des années 2000, le Pérou a développé sa filière mangue de façon remarquable pour atteindre plus de 95 500 tonnes exportées en 2017. En moins de vingt ans, cette origine a surgi dans le commerce international de la mangue, partant d’un niveau limité pour se hisser durablement au rang de second fournisseur du marché européen derrière le Brésil, pilier quasiment fondateur du commerce de la mangue. Cette année marque un nouveau record de volumes avec une progression de 8 000 tonnes par rapport à la précédente.

Toutes destinations confondues, le Pérou est devenu le second exportateur mondial de mangue, dépassant le Brésil et se rangeant derrière le Mexique. Cette expansion s’est effectuée par une augmentation des envois vers les marchés nord-américains, mais aussi par une diversification des débouchés, notamment l’Asie (Japon, Corée, etc.). Par ailleurs, le Pérou transforme également ses fruits sous forme séchée ou en purée, avec là encore des progressions importantes à l’export.

Mais cette croissance a aussi son revers si l’on en juge par les résultats de la campagne 2016-17. Certes, le marché international de la mangue s’accroît, mais infiniment moins rapidement que les potentiels des pays producteurs et leur volonté de progression. Dans ce contexte, l’expansion d’une origine telle que le Pérou ne pouvait se faire qu’au détriment d’une autre origine, en risquant de saturer les marchés et par conséquent de réduire les résultats économiques. Ainsi, il y a bien des années, l’émergence du Pérou s’est faite par le retrait quasi total de l’Afrique du Sud, dont la période d’exportation s’étendait sur les premiers mois de l’année. C’est sur ce créneau que s’est ancré le développement péruvien. Par ailleurs, le démarrage de plus en plus tardif des campagnes ouest-africaines offrait au Pérou des possibilités de prolongement de sa campagne jusqu’en mai.

mangue bateau perou - arrivages UE et prix en france

mangue bateau perou - arrivages UE et prix en france

Une campagne précoce et prolixe

La campagne 2016-17 du Pérou a débuté tôt, fin novembre-début décembre, et s’est caractérisée par une très rapide montée en puissance des volumes réceptionnés en Europe, qui se sont cumulés aux importants arrivages du Brésil, dont la campagne de Kent avait commencé plus tardivement et plus lentement. En décembre, le marché européen était ainsi asphyxié par des arrivages hebdomadaires de 350 à 400 conteneurs, voire davantage. Cette cadence, qui n’avait jamais été atteinte, se prolongeait sur plusieurs semaines et entraînait la chute des cours et la formation de stocks importants, dans un contexte de demande soutenue mais pas euphorique. Le marché entrait alors dans un cycle infernal de surapprovisionnement : arrivages pléthoriques - stocks - dégradation qualitative - bas prix. Compte tenu de l’inertie découlant des temps de transport, le marasme s’inscrivait dans la durée, en dépit de l’arrêt des arrivages de Kent du Brésil courant janvier et de la réduction considérable de ses envois de Tommy Atkins, Keitt et Palmer.

En février, le marché, presque exclusivement approvisionné par le Pérou, s’assainissait lentement avec des prix plus fermes pour les marchandises d’arrivage. En revanche, ils demeuraient toujours très bas pour les fruits issus de stockage plus ou moins prolongé. A cela s’ajoutait une prédominance progressive de gros fruits, plus difficiles à écouler et obtenant des prix plancher. Fin février, le changement des zones de récolte au Pérou, passant de Piura à Motupe puis Casma, ne facilitait pas le redressement des conditions de marché du fait de coûts de revient supérieurs. Les opérateurs européens peinaient à répercuter ces hausses tarifaires auprès de leur clientèle, habituée depuis de longues semaines à des prix plus attractifs.

Début mars, les stocks s’apuraient, permettant un net redressement des prix. Cette bonne orientation du marché était d’autant plus prononcée que les opérateurs anticipaient le déficit prévisible pour la période de mi-mars/mi-avril, correspondant à la soudure entre la fin de la campagne du Pérou et le début de la campagne d’Afrique de l’Ouest. Les expéditions du Pérou s’achevaient soudainement. En effet, en semaine 11, de très fortes intempéries, liées au phénomène El Niño, provoquaient d’importantes inondations, accompagnées de glissements de terrain faisant de nombreuses victimes. Si les zones de production ne semblaient pas avoir été fortement touchées, en revanche, les voies logistiques du pays étaient paralysées par des routes coupées et des ponts arrachés. Malgré la dégradation qualitative des fruits, les cours restaient élevés à l’approche de Pâques, dans la mesure où il n’y avait guère d’alternative d’approvisionnement, si ce n’est les livraisons brésiliennes.

La campagne avion s’est étendue plus largement que la campagne bateau, avec un démarrage dès mi-octobre. Le cours des mangues avion fléchissait progressivement face à la concurrence du Brésil en pleine campagne. De près de 5.50 euros/kg en début de campagne, les prix atteignaient leur niveau le plus bas en décembre à moins de 4.00 euros/kg. Ce cours moyen, lissant de grandes variations selon la qualité des fruits, se poursuivait jusqu’à début mars. Il s’envolait ensuite jusqu’à Pâques, à 6.50 euros/kg en moyenne, et fléchissait autour de 5.00 euros/kg en seconde quinzaine d’avril, alors que la demande se rétractait légèrement et que parvenaient en Europe des quantités grandissantes d’Afrique de l’Ouest. En fin de mois, les volumes du Pérou devenaient marginaux et marquaient la fin de saison avec des fruits à la qualité de plus en plus fragile.

Le Pérou conforte son ancrage sur le marché européen avec des envois en progression d’année en année. Mais la saturation quantitative qu’il provoque, notamment de mi-décembre à mi-mars, s’avère-t-elle économiquement intéressante ? Comme ces dernières années, une majeure partie des exportations s’est vendue à prix sinon bas au moins peu élevés et une seconde partie de campagne s’est caractérisée par des volumes plus faibles vendus à prix élevés. Il n’en demeure pas moins que la filière péruvienne déploie des prouesses en termes de volumes exportés. Les produits proposés présentent une qualité standard satisfaisante, en dépit de variations ponctuelles dues à la massification des envois. Ceci constitue un atout pour cette origine, la plus éloignée parmi les pays fournisseurs de mangue du marché européen

mangue avion perou - arrivage et prix en france

mangue avion perou - arrivage et prix en france

Afrique de l’Ouest

Dans la tourmente

Malgré 4 000 tonnes de moins livrées sur le marché européen en 2017, l’Afrique de l’Ouest demeure une source d’approvisionnement incontournable au printemps. Mais, au-delà de ce fléchissement, la difficulté est venue des conditions logistiques et sanitaires dans lesquelles s’est déroulée la campagne.

Côte d’Ivoire

Une année qui rit, l’autre pas

En 2016, la Côte d’Ivoire, premier exportateur africain de mangue et troisième fournisseur de l’Union européenne, avait exporté un peu plus de 30 000 tonnes. En 2017, malgré un volume similaire, les résultats ont été incomparablement moins positifs. Pourtant, les conditions de marché se présentaient plutôt bien, le passage de la campagne péruvienne à celle d’Afrique de l’Ouest s’effectuant assez harmonieusement avec le retrait rapide des fruits latino-américains et une montée en flèche des arrivages de Côte d’Ivoire. Cependant, la campagne 2017 s’est avérée nettement plus compliquée et difficile du fait d’une conjonction d’éléments.

Tout d’abord, la production s’est révélée plus modeste qu’en 2016, nécessitant des récoltes éparses et une recherche de fruits géographiquement plus étendue, particulièrement néfastes à la qualité déjà fragile. Le manque de précipitations durant la croissance des fruits a constitué un premier handicap, entraînant leur déshydratation qui s’est rapidement traduite par l’aspect fripé de leur épiderme. Des vagues de chaleur ont ensuite accentué ce phénomène. La récolte précoce en début de campagne, poussée par la demande des marchés déficitaires, a également aggravé la dessiccation des fruits. Peu visible lors des cueillettes, elle s’est développée après la réception sur les marchés destinataires. De plus, la récolte précoce par crainte d’infestations par la mouche du fruit ne semble pas avoir été une bonne stratégie. Les piqûres de mouche sur des fruits cueillis rapidement, dans un contexte de forte pression parasitaire, sont plus difficilement détectables lors du conditionnement et de l’empotage en conteneurs. En revanche, la maturation durant le transport favorise l’éclosion des œufs et le développement des larves visibles à l’arrivée des marchandises.

A ces problèmes météorologiques et parasitaires se sont ajoutés, dès la seconde décade de mai, des mouvements sociaux perturbant la logistique locale. Les transports depuis les zones de production jusqu’au port d’Abidjan ont été gênés et souvent retardés, modifiant les programmes de chargement des bateaux. Pour ne rien arranger, des pannes d’engins de manutention portuaire modifiaient les fenêtres d’accostage des navires, provoquant d’importants retards de chargement. De nombreux conteneurs sont, de ce fait, restés en souffrance sur le port, avec ou sans branchement sous froid, entraînant l’accélération de la maturation des fruits et, par là-même, l’augmentation du risque de prolifération des parasites. Les délais entre empotage en station et livraison au destinataire final ont parfois été très longs, générant de nombreux litiges. Ces problèmes logistiques ont concentré encore plus les expéditions, provoquant la livraison par à-coups de marchandises de qualité disparate, ce qui pesait fortement sur l’écoulement des fruits et les prix de vente. De plus, ils ont aussi été pénalisants pour les produits du Burkina Faso et du Mali qui utilisent le corridor logistique d’Abidjan.

Une concentration accentuée de l’offre

La campagne bateau a commencé début avril avec des volumes peu importants d’Amélie et de Zill, qui se sont correctement vendus compte tenu de la diminution de la présence péruvienne et de la préparation des approvisionnements pour Pâques, période toujours un peu plus active. Les premiers conteneurs de Kent parvenaient en Europe mi-avril et s’écoulaient rapidement à prix soutenus, en dépit d’un stade de maturité parfois juste et d’une coloration externe peu intense.

En mai, les volumes de fruits de saison, jusque-là peu présents à cause des épisodes de froid de l’hiver et du début du printemps, s’amplifiaient rapidement et se vendaient à des prix attractifs, reléguant les fruits tropicaux à un rôle secondaire. C’est également à cette période que les envois de Côte d’Ivoire explosaient de façon erratique en raison des évènements mentionnés plus haut. La concentration des volumes s’avérait préjudiciable à la fluidité des transactions et à la qualité des produits soumis à des stockages plus ou moins longs. Durant le seul mois de mai, les exportateurs ivoiriens ont réalisé 80 % de la campagne. Les cours s’effondraient progressivement, passant de plus de 7.00 euros/colis à 4.00 euros/colis de moyenne en fin de mois. Ils se stabilisaient à ce niveau les semaines suivantes, alors que les arrivages devenaient marginaux. Fin mai et en première quinzaine de juin, des mangues ivoiriennes issues de stockage faisaient l’objet de ventes de dégagement à prix bas.

Une campagne avion médiocre

Estimée à près d’un millier de tonnes, la campagne avion s’est révélée très moyenne. Les premières livraisons ont débuté tardivement, alors qu’elles étaient attendues pour compenser la décrue des apports péruviens. Les importants tonnages réceptionnés en début de campagne (mi-avril) ont rapidement saturé le marché, d’autant qu’ils sont arrivés après la période plus dynamique de Pâques. Par ailleurs, la crainte (justifiée) de saisie des marchandises, en cas de présence de larves de mouche, a incité les exportateurs à expédier des fruits de maturité et de coloration peu développées, inadaptés à la demande. Ces fruits ont montré en grande partie une évolution problématique, accentuée par les processus d’affinage. Leur qualité s’apparentait souvent davantage à celle des mangues bateau, peu matures et peu colorées. Beaucoup se fripaient, présentant un aspect visuel peu attractif. Les prix sont restés relativement stables, autour de 4.00 euros/kg pour les fruits de qualité correcte, soit environ 1.00 euro/kg de moins que lors de la campagne précédente. De nombreuses ventes se sont aussi effectuées à des prix inférieurs pour les fruits de qualité moindre.

Mi-mai, un déficit de capacité aérienne contribuait à limiter les envois, mais n’influait guère sur les prix compte tenu du cumul des volumes déjà réceptionnés. Aux problèmes qualitatifs s’est ajoutée une forte concurrence des fruits de saison, disponibles en quantité et proposés à des prix plus accessibles. De ce fait, la demande pour les mangues de Côte d’Ivoire fléchissait d’autant plus que démarraient les campagnes du Mexique et du Sénégal.

Qualité moyenne des fruits, problèmes logistiques importants et forte pression parasitaire ont contribué au difficile déroulement de la campagne de Côte d’Ivoire. Autant de problématiques auxquelles la filière mangue ivoirienne devra rapidement trouver des solutions pour conserver son image de marque sur les marchés européens.

mangue bateau et avion - cote ivoire - arrivages et prix en france

mangue bateau et avion - cote ivoire - arrivages et prix en france

Mali

Une évolution contrariée

La campagne 2017 marque un net recul du Mali sur les marchés européens, après le développement des deux dernières années. Le rythme des exportations, maintenu entre 3 500 et 4 500 tonnes selon les années depuis 2007, a connu une croissance plus nette en 2015 (6 425 tonnes) et surtout en 2016 (7 450 tonnes). L’origine, qui exploite divers corridors logistiques pour l’évacuation de ses mangues, apparaissait comme le second fournisseur de l’Union européenne sur la période d’avril à juin. Mais l’élan engagé dans le sillage de la Côte d’Ivoire s’est enrayé en 2017, avec des volumes de 4 850 tonnes. Ce recul découle principalement d’une baisse de la production en raison de conditions météorologiques défavorables, mais également d’autres facteurs externes, notamment les problèmes logistiques vers le port d’Abidjan qui traite habituellement la majeure partie des envois de ce pays. Enfin, la pression parasitaire importante cette année a joué un rôle limitant par crainte de saisie des marchandises à réception.

Une campagne avion écourtée

Le démarrage des envois par avion a été retardé de deux à trois semaines par rapport à l’année précédente, avec une faible présence de la variété Amélie, généralement précoce et qui inaugure souvent la période d’exportation. Des infestations par la mouche du fruit ont été observées quasiment en début de campagne, incitant les expéditeurs à suspendre rapidement les envois de cette variété particulièrement fragile. Les campagnes de Kent et Valencia ont débuté simultanément, alors que d’habitude les Valencia apparaissent plus tôt. Une auto-concurrence s’est établie rapidement entre les deux variétés. D’environ 4.00 euros/kg de mi-avril à mi-mai, leurs cours divergeaient ensuite, les Valencia se vendant autour de 3.00 euros/kg et les Kent à 4.00 euros/kg. Les Valencia semblent avoir été délaissées par la clientèle du fait de la présence parallèle de Kent, mais aussi en raison de leur évolution souvent rapide et accompagnée de dégradations qualitatives. En semaine 24, les exportations s’achevaient avec deux semaines d’avance par rapport à 2016. La moindre disponibilité en fruits et l’apparition des mangues du Sénégal et du Mexique en première quinzaine de juin ont vraisemblablement précipité l’arrêt de la campagne malienne.

mangue avion mali - arrivages et prix en france

mangue avion mali - arrivages et prix en france

Une campagne bateau modérée mais stable

Les expéditions par bateau ont démarré en seconde quinzaine de mai et ont été essentiellement dirigées vers les pays du nord de l’Europe (Allemagne, Belgique, Pays-Bas). Les envois vers le marché français ont été plus tardifs en juin. La forte présence de mangues de Côte d’Ivoire sur ce marché, avec les à-coups d’approvisionnement déjà mentionnés, explique ce décalage. Les problèmes d’évacuation des produits a également fortement perturbé le flux export du mali, enclavé et donc tributaire des pays limitrophes disposant d’une façade maritime. Néanmoins, sans atteindre les prix obtenus en début et fin de campagne passée, les mangues maliennes se sont écoulées plus régulièrement entre 4.50 et 5.50 euros/colis, avec un raffermissement des cours qui dépassaient parfois les 6.00 euros/colis en fin de campagne (début juillet). La disparition des mangues de Côte d’Ivoire début juin a laissé un créneau plus favorable aux produits maliens en l’absence d’autres fournisseurs de Kent. En dépit d’un recul sensible en volume, le Mali confirme néanmoins son créneau commercial, qui demeure suspendu à la capacité du pays à enrayer les dommages causés par la mouche du fruit, encore en progression cette année.

mangue bateau - mali - prix UE

mangue bateau - mali - prix UE

Burkina Faso

Un retour en arrière

Une production en retrait

Après une progression assez régulière depuis 2013, le Burkina Faso marque le pas avec une régression des volumes exportés vers les marchés européens. De 6 000 tonnes en 2016, niveau record pour ce pays, ils sont passés à 3 800 tonnes en 2017. La principale raison semble être une production moindre qui a affecté plus ou moins fortement tous les secteurs du commerce et de la transformation des fruits. Seuls les envois par avion et la transformation ont progressé. Les exportations par avion ont totalisé environ 500 tonnes, au lieu de 420 tonnes en 2016. Les exportateurs ont donc préféré logiquement expédier davantage de fruits par avion, mode de transport plus souple, surtout en temps de raréfaction de la production. A ce bilan, il convient d’ajouter près de 2 500 tonnes expédiées vers les marchés régionaux ou internationaux hors Europe.

Le secteur de la transformation a aussi progressé, réussissant à pallier la difficulté à trouver des volumes suffisants pour satisfaire un transport maritime plus exigeant en termes quantitatifs. Ainsi, 2 600 tonnes de purée et de jus de mangue ont été produites en 2017, contre 2 330 tonnes en 2016. En revanche, la production de mangue séchée, dont le Burkina Faso s’est fait une spécialité depuis de nombreuses années, s’est repliée à 1 520 tonnes en 2017, alors qu’elle avait frisé les 2 000 tonnes l’année précédente. Les exportations de mangue séchée ont elles aussi fondu en 2017, avec 700 tonnes contre plus de 1 700 tonnes en 2016.

mangue avion - burkina faso - arrivages et prix en france

mangue avion - burkina faso - arrivages et prix en france

Une seconde partie de campagne plus difficile

La campagne d’exportation vers les marchés européens a débuté précocement, les premiers lots ayant été mis en vente en semaine 10 au lieu de la semaine 12 en 2016. Il s’agissait essentiellement d’Amélie écoulées à des prix soutenus pour cette variété. Le relatif manque de mangue avion à cette période a favorisé ces ventes, plutôt en direction de commerces de détail spécialisés dans la vente de produits exotiques. Cette variété, jadis largement disponible, se retrouve aujourd’hui dans un créneau de niche.

En semaine 13, démarrait la campagne des Valencia et Kent, généralement plus colorées et plus appréciées par les consommateurs. Les prix, soutenus durant les semaines avant Pâques (14 et 15 avril), fléchissaient ensuite sous l’effet du développement de l’offre, non seulement du Burkina Faso, mais aussi des autres origines. Début mai, les prix se stabilisaient autour de 3.00-3.50 euros/kg de moyenne, alors que les envois d’Amélie et de Valencia s’interrompaient. En première quinzaine de juin, le cours des Kent se redressait, du fait d’une moindre pression commerciale avec la fin de la campagne ivoirienne. Si les Amélie et Kent correspondaient aux critères du marché, les Valencia se sont vendues plus difficilement. Cette variété a trouvé une fenêtre commerciale principalement au début de la campagne d’Afrique de l’Ouest, alors que l’offre en fruits colorés était surtout assurée par le Pérou. A cette période, les Valencia constituaient une alternative aux mangues péruviennes, dont les quantités et la qualité étaient sur le déclin et dont les coûts de revient étaient plus élevés. Ainsi, les Valencia présentaient pour les détaillants un intérêt, qui a disparu dès l’apparition de volumes conséquents de Kent des différentes origines ouest-africaines. De plus, fin avril/début mai, la qualité des Valencia s’est dégradée, accentuant le désintérêt des distributeurs. Cette évolution a tendance à s’affirmer au fur et à mesure des campagnes. Peut-être serait-il souhaitable que les expéditeurs adaptent plus finement leurs envois en termes de variétés afin d’éviter de trop grandes variations de prix ? L’enjeu reste délicat, le déroulement des campagnes n’étant jamais figé.

République dominicaine

Campagne contrastée

La campagne d’exportation 2017 de la République dominicaine a totalisé 11 360 tonnes vers l’Union européenne, chiffre en baisse par rapport à 2016 (14 730 tonnes). Cette campagne se rapproche davantage de celle de 2014, tant en volumes qu’en résultats économiques. Les livraisons dominicaines ont débuté fin mai, évitant ainsi la concentration des mangues d’Afrique de l’Ouest du mois de mai. La première phase de la campagne dominicaine se calque presque sur celle de Porto Rico. Ces deux origines, qui exportent des Keitt, ont profité de conditions de marché favorables avec des cours en hausse, de 5.50 euros/colis en début de campagne à plus de 7.00 euros/colis mi-juillet. Ils ont ensuite chuté jusqu’à mi-août, passant en-deçà des 4.00 euros/colis en raison de problèmes qualitatifs (attaques fongiques et mauvaise évolution). Certaines ventes se sont effectuées à bas prix à cette période caractérisée par une demande atone. En fin de campagne, les prix se redressaient partiellement avec des arrivages plus mesurés. Sur trois mois de campagne, l’évolution des cours a été très contrastée, avec une première moitié de saison plutôt bonne et une seconde moitié nettement moins profitable.

mangue - rep dom - prix en france

mangue - rep dom - prix en france

Sénégal

Stabilisation des exportations

En 2017, les exportations de mangue du Sénégal vers l’Europe ont totalisé 11 124 tonnes, en légère augmentation par rapport aux 10 000 tonnes de 2016. Toutefois, elles restent dans les mêmes ordres de grandeur depuis 2014, oscillant entre 10 000 et 11 500 tonnes, et confortent l’origine au rang de sixième fournisseur du marché européen. Le calendrier d’exportation s’étale généralement de juin à septembre, période qui connaît certes des avantages mais également des contraintes. Le début de campagne est marqué par la fin ou du moins le fléchissement sensible des envois d’Afrique du l’Ouest (Côte d’Ivoire, Mali, Burkina Faso), qui laissent donc une place inoccupée à cette origine qui, de surcroît, est quasiment la seule à proposer des Kent jusqu’à l’apparition des fruits israéliens fin juillet/début août. Le Sénégal n’est alors concurrencé que par le Mexique qui exporte exclusivement par avion. En août, les conditions de marché se sont compliquées du fait des livraisons parallèles d’Israël, mais également d’un problème récurrent d’attaques fongiques. Par ailleurs, la consommation de mangue tend à faiblir durant la période estivale. Enfin, la pression parasitaire qui affecte le Sénégal représente un obstacle plus ou moins élevé selon les années et semble plus problématique pour les exportations par avion que par bateau.

mangue avion et bateau senegal - arrivages et prix en france

mangue avion et bateau senegal - arrivages et prix en france

Une campagne avion écourtée

Les problèmes sanitaires semblent avoir été l’une des principales causes de la brièveté de la campagne avion, qui a commencé début juin pour s’achever en première semaine d’août. Elle s’était étalée plus longuement en 2016, de la seconde quinzaine de mai jusqu’à fin septembre. Les prix de vente élevés en début de campagne (5.00-5.50 euros/kg) se sont vite infléchis avec le développement des volumes et l’apparition de problèmes qualitatifs (3.00-4.00 euros/kg). En fin de campagne, les cours se raffermissaient quelque peu en même temps que diminuaient les livraisons.

Une campagne bateau égale à celle de 2016

Les envois par bateau ont commencé mi-juin et se sont achevés fin août, trois semaines plus tôt que l’année précédente. Ils se sont régulièrement écoulés selon le même profil que la saison antérieure. Les prix modérés du début de campagne se sont rapidement redressés avec la disparition des offres concurrentes ouest-africaines (autour de 4.00 euros/colis). Ils sont remontés fortement jusqu’en juillet, atteignant 8.00 euros/colis. L’absence de réelle concurrence en Kent a favorisé ces augmentations de prix, surtout que les mangues étaient, à cette période, de bonne qualité. A partir de mi-juillet, les cours s’orientaient progressivement à la baisse en raison d’une demande plus faible, d’une qualité moins fiable et de la présence croissante des produits israéliens. Ils retombaient à leur niveau de début de campagne en seconde quinzaine d’août.

Le positionnement du Sénégal à la charnière estivale et la fragilité des fruits en deuxième partie de campagne restent des contraintes fortes que seule une qualité supérieure et durable peut enrayer.

Mexique

Une position confortée

Depuis 2014, le Mexique conforte sa position sur le marché européen de la mangue avion en visant la période de la fin du printemps-début de l’été, période charnière en termes de pays fournisseurs, notamment de Kent. De juin à août, le marché européen est approvisionné successivement par la Côte d’Ivoire, le Mali et le Burkina Faso en fin de campagne, puis le Sénégal et enfin Israël. Les fruits de fin de campagne d’Afrique de l’Ouest présentent une qualité moins fiable, évoluent vite et sont souvent affectés de maladies fongiques. L’offre mexicaine constitue alors une alternative, avec comme seul réel concurrent le Sénégal. Les produits d’Israël n’apparaissent que plus tard en ce qui concerne la Kent.

La campagne 2017 s’est développée avec un retard de deux semaines par rapport à la précédente. Les volumes ont augmenté rapidement à partir de début juin, atteignant leur maximum mi-juin. Ils décroissaient ensuite progressivement pour s’interrompre mi-août. Les exportateurs mexicains profitaient à cette période d’une concurrence moins vive et achevaient leurs expéditions au cœur de l’été, quand la demande est plus faible. C’est également durant cette dernière phase de campagne que les risques de dégradation qualitative des produits mexicains se développent habituellement.

Les fortes livraisons du Mexique en seconde quinzaine de juin, cumulées à celles du Sénégal, ont entraîné le marché à la baisse début juillet (de 5.00-5.50 euros/kg à 4.00-4.50 euros/kg). Certains lots de maturité avancée faisaient même l’objet de ventes de dégagement à bas prix (2.50 euros/kg). Les volumes avion s’avéraient largement supérieurs à la demande en phase de repli. De nombreux lots transitant par l’Espagne s’ajoutaient aux importations directes, notamment du marché français, et venaient alourdir davantage les conditions de vente. Fin juillet, le marché restait tendu, mais la diminution rapide des envois du Mexique permettait une réévaluation des prix pour les fruits de bonne qualité.

Le Mexique a conforté sa place de fournisseur de mangue avion sur un créneau commercial qui demeure délicat, entre la fin de campagne des origines d’Afrique de l’Ouest et la période estivale où la demande faiblit. La précocité et l’ampleur de l’offre de fruits de saison ont également contribué à enrayer la fluidité des ventes de cette origine. Toutefois, la progression des tonnages témoigne de la part des professionnels mexicains d’une volonté accrue de s’imposer sur les marchés européens. En 2017, les marchés destinataires ont été principalement la France, l’Espagne, la Belgique et la Suisse. Le Mexique, fournisseur incontournable des marchés nord-américains, notamment pour les mangues acheminées par bateau ou route, diversifie ses débouchés vers l’Europe mais aussi le Japon, marché particulièrement exigeant en termes de qualité.

Parallèlement, le Mexique développe la production de mangue séchée, qui permet de valoriser des fruits non exportables à l’état frais. L’importante production du pays favorise ce nouveau créneau qui pourrait à l’avenir donner lieu à des exportations, ces produits étant pour l’instant essentiellement consommés localement. La croissance de ce segment et la qualité des mangues séchées mexicaines constituent de bonnes conditions de développement de ce secteur, moins tributaire de la saisonnalité que la mangue fraîche.

mangue - mexique - arrivages UE et prix en france

mangue - mexique - arrivages UE et prix en france

Porto Rico

Une certaine régularité

La campagne 2017 de Porto Rico s’apparente à la précédente, avec une légère baisse des volumes exportés vers l’Europe (11 100 tonnes contre 12 250 tonnes). Le calendrier a été identique avec un démarrage mi-mai et un arrêt des envois fin août. Porto Rico livre des Keitt exclusivement par bateau, qui trouvent leur débouché sur les marchés d’Europe du Nord au travers des circuits de la grande distribution. Les prix en début de campagne ont été mesurés, autour de 5.50 euros/colis, compte tenu de la forte présence des fruits d’Afrique de l’Ouest qui dominaient l’approvisionnement européen. A partir de mi-juin, ils s’élevaient progressivement, jusqu’à 8.00 euros/colis mi-juillet, leur plus haut niveau de la saison. A cette période, l’offre était moins importante et les produits de Porto Rico assuraient un approvisionnement régulier de qualité standard. Les cours s’orientaient ensuite à la baisse jusqu’à début août (5.00 euros/colis), en raison d’une offre globale plus importante avec l’arrivée des produits d’Israël, d’une demande moins marquée et de problèmes qualitatifs sur certains lots. La campagne se poursuivait en août, avec des prix se raffermissant jusqu’à 6.50 euros/colis mais pour des volumes nettement moins importants. Sans éclat, Porto Rico assoit, d’année en année, sa présence sur les marchés européens, proposant une alternative aux produits concurrents.

mangue - porto rico - prix en france

mangue - porto rico - prix en france

Israël

Campagne condensée

Avec près de 16 500 tonnes expédiées en 2017, soit environ 1 300 tonnes de moins qu’en 2016, Israël demeure le principal fournisseur du marché européen durant la période estivale. Commencée tardivement, la commercialisation des fruits israéliens s’est achevée début octobre et a duré près d’un mois de moins qu’en 2016. Les envois par bateau ont d’abord été composés des variétés Shelly et Omer (Kasturi), vendues à prix soutenus (moyenne de 7.00 euros/colis). Après une période de chevauchement de trois semaines au tournant des mois d’août et septembre, les Kent et Keitt dominaient largement les envois vers l’UE. Vendues entre 7.00 et 8.00 euros/kg en début de campagne, elles subissaient une décote progressive notamment du fait du repli de la demande en août. En fin de campagne, les cours se situaient autour de 5.50 euros/colis, marquant certes un déclin mais assurant néanmoins des résultats enviés par d’autres origines.

Israël expédiait également des mangues par avion avec un démarrage de campagne similaire à celui des mangues bateau, mais se terminant plus rapidement mi-septembre. Habituellement, la campagne débute par l’envoi des variétés Maya et Aya, fruits primeurs d’Israël, suivies des Shelly et Omer, la deuxième moitié de campagne étant assurée par la Kent, puis la Keitt qui clôture les exportations. En 2017, les premières expéditions étaient effectivement composées de Maya et Aya, mais aussi d’Omer, ce qui est peut-être dû à l’aspect tardif de la campagne. Mais le fait le plus marquant a sans doute été la présence des Omer jusqu’en fin de campagne, parallèlement aux Kent. En revanche, les envois de Keitt ont été, sinon inexistants, du moins marginaux. La variété Omer serait-elle en train de supplanter les autres variétés pour des raisons de productivité ou de plus grande solidité ? Ou bien s’agit-il d’une évolution conjoncturelle due à des conditions naturelles ou commerciales ?

Le cours des Maya et Aya s’est progressivement infléchi, passant de 4.50 euros/kg de moyenne à 3.50 euros/kg. Celui des Omer s’est replié plus fortement et plus rapidement, rejoignant le prix des Maya en fin de période de disponibilité. Stable jusqu’à fin août, le cours des Omer se redressait de 0.50 euro/kg en première quinzaine de septembre. Après une baisse marquée en seconde quinzaine d’août, les Kent retrouvaient un niveau d’environ 4.00 euros/kg pour les derniers envois de la saison. Israël apporte, en plus de volumes conséquents, une diversité de variétés par rapport aux approvisionnements globaux, majoritairement dominés par la Kent.

mangue bateau et avion israel - prix en france et UE

mangue bateau et avion israel - prix en france et UE

Espagne

Bonne campagne

Une production croissante, mais avec des contraintes

Grâce à un potentiel de production qui ne cesse d’augmenter depuis des années, l’Espagne se protège des aléas météorologiques inhérents à sa situation géographique à la limite des conditions de culture du manguier. Les plantations s’accroissent fortement et les prévisions de production sont de 30 000 à 35 000 tonnes dans les années à venir. Certes, les variations météorologiques influenceront toujours la production en bien comme en mal, mais les plantations récentes qui fructifieront dans quelques années garantiront une capacité d’approvisionnement au moins minimale.

Autre contrainte : l’approvisionnement en eau dans le sud de l’Andalousie. Les ressources en eau sont, en effet, limitées dans cette région de l’Espagne. L’alimentation en eau de la population demeure la base de la consommation, à laquelle se greffent les besoins du secteur touristique, grand consommateur (infrastructures touristiques, piscines, etc.). Aussi, la répartition de cet élément naturel fait l’objet de frictions entre les différents usagers, avec en filigrane le poids économique de chacun des secteurs. Or, si le manguier est assez peu exigeant en eau, il en nécessite malgré tout. Les vergers étant irrigués pour permettre une production rentable en quantité et en qualité, on perçoit bien l’importance du sujet. Il est d’autant plus central que les vergers de manguiers occupent la même région que ceux d’avocatiers, encore plus consommateurs d’eau. Progressivement, les manguiers ont été implantés sur les hauteurs, laissant les bas-fonds plus humides aux avocatiers. Pour pallier ces contraintes, l’installation de vergers dans des zones moins tributaires de la distribution d’eau, telle la région de Malaga, se précise. Encore limitée, cette orientation est pourtant essentielle dans la stratégie des producteurs espagnols pour les campagnes à venir.

Une campagne sans accrocs

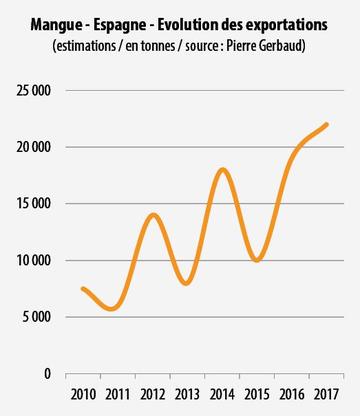

En dépit de cette problématique, la production espagnole s’accroît. On estime les envois en 2017 de 20 000 à 22 000 tonnes, en progression d’environ 2 000 tonnes par rapport à 2016. Ce chiffre ne tient pas compte de la consommation nationale qui grossit encore ce résultat. Comme l’année précédente, les expéditions ont débuté mi-août avec la variété Osteen. Ce démarrage s’effectuait sur un marché principalement approvisionné par Israël et le Brésil, ainsi que par les dernières livraisons du Sénégal. Le début de campagne a été plus difficile qu’en 2016, avec des prix d’attaque moins élevés qui fléchissaient de façon identique. Le cumul des différentes origines, notamment la présence plus tardive des produits d’Israël, a sans doute pesé sur le cours des produits espagnols, qui s’est replié de 10.00 euros/colis à 6.50 euros/colis fin septembre. Avec la disparition de la concurrence israélienne, le cours de l’Osteen se redressait en octobre jusqu’à 8.00 euros/colis de moyenne, pendant le pic de campagne de la variété. Il dépassait même les moyennes de l’année antérieure et marquait vraisemblablement la période la plus rentable de la campagne pour cette variété. Les Osteen étaient disponibles jusqu’à mi-novembre, mais avec des volumes en forte diminution. Leur cours se raffermissait au fur et à mesure de leur déclin quantitatif. La campagne espagnole s’achevait fin novembre avec des livraisons de Keitt vendues sur les mêmes bases de prix. Peu à peu, l’Espagne s’affranchit de la concurrence du Brésil à partir d’octobre. Son atout essentiel est un stade de maturité des fruits plus développé que celui des mangues bateau brésiliennes et un prix plus attractif que celui des mangues avion. Ainsi, les expéditeurs espagnols diversifient-ils avec succès leurs envois vers d’autres marchés européens.

Si l’Osteen demeure la variété phare de l’Espagne, d’autres variétés enrichissent sa gamme. En septembre, un courant, certes plus modeste que pour l’Osteen, s’est affirmé avec l’Irwin. Variété majoritairement composée de fruits de petit calibre, elle a été valorisée au travers d’un conditionnement et d’une sélection comparables à ceux des mangues avion. Elle s’est écoulée régulièrement à des prix soutenus en direction du commerce traditionnel. Les Kent sont apparues plus tardivement (mi-septembre/mi-octobre), avec des volumes en progression par rapport aux années antérieures, et ont obtenu des cours élevés du fait de leur qualité supérieure. Plus fragiles, elles ont connu quelques variations de prix, notamment lors de l’apparition des Kent du Brésil acheminées par avion. Aujourd’hui, les mangues d’Espagne conquièrent non seulement de nouvelles parts de marché sur les pays de l’Union européenne, mais progressent également sur le marché national qui, jusqu’alors, s’avérait modéré. Les efforts de communication des principaux metteurs en marché se révèlent bénéfiques pour cette filière.

mangue - espagne - exportations

mangue - espagne - exportations

mangue - espagne - prix en france

mangue - espagne - prix en france

mangue osteen - espagne - prix en france

mangue osteen - espagne - prix en france