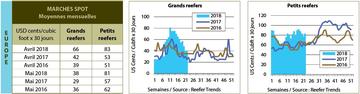

Avec la pénurie d’équipements reefer et le déploiement optimal de la flotte reefer à la fin de la campagne de raisin du Chili, l’offre de capacité ne pouvait qu’être limitée en

avril. Toutefois, la demande des affréteurs de banane, soutenue par un prix de sortie inhabituellement bas, a permis le maintien d’un TCE moyen mensuel rentable. En dépit d’une faible demande pour la troisième année consécutive des affréteurs de calmar dans l’Atlantique Sud, le petit segment est resté solide, à l’équilibre entre offre et demande. La demande continue en thon dans l’océan Indien et un excellent début de la campagne de maquereau dans les îles Féroé, ainsi qu’une demande soutenue de la Russie et du Nigeria, ont absorbé plus de tonnage, et sur une période plus étendue, que le trajet type de Mauritanie vers l’Afrique de l’Ouest. Les petites unités ont aussi été en mesure de capitaliser sur l’absence des grands navires pour les activités de banane spot. Cool Carriers étant le seul opérateur capable de répondre à l’ensemble des spécifications des agrumes argentins à destination de la Méditerranée, il n’est pas vraiment surprenant qu’il ait remporté la totalité du contrat de 6 + 3 voyages devant tous ses concurrents. Le fait qu’il ait présenté l’offre la plus compétitive n’y est pas non plus étranger ! Point intéressant cependant : l’opérateur a réussi à relever le tarif de manière significative par rapport à celui, certes modeste, de l’an dernier. Parallèlement, face à une offre en capacité reefer spécialisé supérieure à la demande à la fois dans les petits et grands segments, le manque de réaction des lignes conteneurs, qui dilapident leur argent sur des tarifs inadaptés, reste incompréhensible. D’un autre côté, si les transporteurs prenaient la décision d’exploiter ce déséquilibre, ils seraient sans doute accusés de faire des gains exorbitants ! Une problématique structurelle est clairement en jeu : à moins d’une augmentation nette de production d’équipements reefer, la situation actuelle ne fera que s’envenimer. Le problème vient du fait que les trajets aux tarifs journaliers sont si bas qu’ils ne laissent aucune marge financière ou commerciale pour encourager la construction. À moins d’un changement de cap, de lourdes conséquences sont à prévoir pour le commerce mondial des reefers.

Pris de façon isolée, le mois de

mai ne présente aucun intérêt en termes d’activité d’affrètement. L’action pour le grand segment se résume à rien ou presque, et était trop juste du point de vue du petit segment pour que les opérateurs espèrent relever les prix. Les reefers ont continué de profiter du peu d’équipements disponibles aux transporteurs, mais dans une moindre mesure par rapport à avril qui était plus chargé en bananes équatoriennes. Pris globalement en revanche, mai 2018 affiche le meilleur équilibre entre offre et demande de capacité depuis 2015, qui fut une très bonne année pour le calmar. Le fait que cet équilibre n’apparaisse pas dans le TCE moyen mensuel est en partie dû à l’absence d’affrètement (grand segment), mais tient surtout à l’augmentation des coûts de carburant. Cette hausse a entraîné la mise en place par les principaux transporteurs, dont Seatrade, d’une majoration d’urgence hautement controversée. Pourront-ils tous appliquer ce surcoût ? Rien n’est moins sûr : le Conseil des chargeurs européens a déposé début juin une plainte officielle auprès de la commissaire européenne en charge de la concurrence, Margrethe Vestager. De même, l’Organisation maritime internationale (OMI), institution spécialisée des Nations Unies, a finalement attiré l’attention de la communauté des transporteurs maritimes avec sa nouvelle Stratégie environnementale sur le combustible des navires. Pour réduire les émissions issues du transport maritime, l’OMI a décidé d’abaisser le plafond de la teneur en soufre du fuel-oil de 3.5 % à 0.5 % en 2020. Ainsi, les armateurs devront, au choix, utiliser un combustible de meilleure qualité plus cher, investir dans des dispositifs d’épuration des gaz d’échappement, ou encore utiliser un combustible de substitution, comme le gaz naturel liquéfié. Actuellement, l’écart de prix entre le fuel-oil premium à faible teneur et celui à forte teneur en soufre dépasse les 200 USD la tonne et continuera de se creuser si la demande excède l’offre. Dans ce cadre, les reefers font aujourd’hui face à deux problèmes corrélés clairs : l’un d’ordre commercial, l’autre logistique. À quel stade de la chaîne d’approvisionnement les coûts de combustible additionnels seront-ils intégrés ? Puisque le maillon faible de la chaîne d’approvisionnement reefer est le producteur, ce seront inévitablement les chargeurs, et non les détaillants, qui seront touchés de plein fouet. Le second problème concerne l’offre. Les parties prenantes préviennent que le secteur ne sera pas en mesure de raffiner suffisamment de substitut à faible teneur en soufre avant la date butoir. Si une extension du délai n’est pas envisageable, l’OMI sera contrainte de délivrer des dérogations au cas par cas. Et ce sera compliqué ! Autre conséquence : le retour à la navigation en vitesse réduite, laquelle aura un impact disproportionné sur les expéditeurs de produits périssables à durée de vie limitée.

fret maritime - europe - marches spot et reefers

fret maritime - europe - marches spot et reefers

{kind=link}