Racines et tubercules - 2e trimestre 2019

- Publié le 15/07/2019 - Elaboré par GERBAUD Pierre

- Gratuit

Conjoncture de marché trimestrielle

Infos

- Produit(s) : Eddoe , Gingembre , Igname , Manioc , Patate douce , Racines & tubercules

- Rubrique / Thématique : Bilans et prévisions

- Pays : Afrique du Sud , Brésil , Chine , Costa Rica , Egypte , Etats-Unis , France , Ghana , Guatemala , Honduras , Israël , Thaïlande

- Mot(s) clé(s) : Importation , Prix , Ventes

Patate douce

Les envois de patate douce à chair blanche en provenance d’Égypte se sont fortement rétractés au début du 2e trimestre 2019. Les livraisons devenaient erratiques et la qualité des produits plus aléatoire. Le manque relatif de marchandises permettait néanmoins le maintien de prix autour de 1.00 euro/kg. La campagne de cette origine s’interrompait définitivement courant mai. L’Afrique du Sud et le Honduras prenaient le relais avec des produits qui obtenaient des prix autour de 1.50 euro/kg, les produits sud-africains baissant en juin à 1.30 euro/kg. Le Brésil se joignait à l’Afrique du Sud début mai, avec des prix légèrement supérieurs mais suivant la même évolution baissière en juin. Si le marché de la patate douce à chair blanche est resté relativement stable durant la période considérée, il n’en a pas été de même pour celui de la patate douce à chair orange dont l’approvisionnement est apparu rapidement déficitaire. Le Guatemala et le Honduras, qui poursuivaient leurs envois, ont vu leurs prix de vente s’orienter à la hausse. De 1.50-1.60 euro/kg en début de période, les cours s’envolaient pour atteindre 2.00 euros/kg en mai. Ils continuaient de progresser jusqu’à 2.50 euros/kg de moyenne en juin. Les autres origines fournissant ce produit profitaient de ces bonnes conditions de marché (Afrique du Sud et Israël). Cette évolution exceptionnelle des prix engendrée par une diminution sensible de l’offre trouverait son origine dans la baisse de production d’Israël mais surtout des États-Unis. La production du premier exportateur de patate douce aurait été fortement affectée par des épisodes d’ouragans dans les zones de culture, notamment en Caroline, provoquant des réductions de production supérieures à 30 %. De ce fait, les États-Unis ont diminué de façon drastique leurs exportations. Privé de l’approvisionnement des États-Unis, les opérateurs se sont tournés vers d’autres origines dont les disponibilités s’avéraient moins importantes.

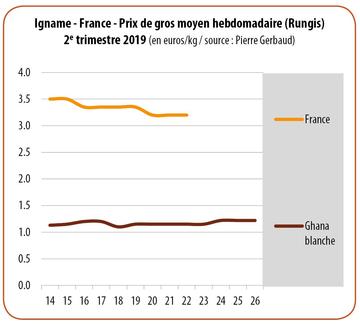

Igname

Marché assez stable pour les ignames au cours du 2e trimestre 2019. Celui-ci a été marqué par la fin de la campagne des produits français mi-mai, qui s’est effectuée dans un contexte de moindre demande à cause de leur qualité dégradée. De ce fait, leur cours s’orientait à la baisse dès avril. Parallèlement, les ignames du Ghana se sont écoulées régulièrement à des prix assez stables et peu variables, qui se raffermissaient légèrement en fin de période compte tenu de la fin progressive de la mise en marché des produits issus de stockage. Le démarrage de la commercialisation de la nouvelle récolte ghanéenne, attendue début juillet, devrait permettre une réévaluation tarifaire.

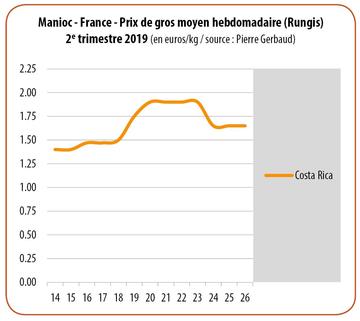

Manioc

Les prix du manioc du Costa Rica ont augmenté à partir de mai, époque à laquelle l’offre s’est fortement rétractée. Quelques ventes dépassaient ponctuellement 2.00 euros/kg. La période du Ramadan a aussi participé à la progression des prix en dynamisant la demande. En juin, les cours fléchissaient, non du fait d’une progression de l’offre, mais plutôt d’un recul de la demande.

Eddoe

Les eddoes du Costa Rica se sont vendus couramment autour de 2.00 euros/kg, niveau de prix habituel pour ce produit. En milieu de période, les cours s’envolaient en progressant de plus de 0.50 euro/kg jusqu’en fin de trimestre. Certaines ventes s’effectuaient même jusqu’à 3.00 euros/kg. Il semble qu’une sécheresse affectant les zones de production ait limité les volumes disponibles. L’offre fléchissait alors que la demande restait stable, entraînant cette hausse de tarif. En l’absence de concurrence, les produits du Costa Rica bénéficiaient pleinement de cette situation de marché.

Gingembre

L’approvisionnement encore modéré de la Chine en avril permettait le maintien de prix élevés pour toutes les origines présentes. La reprise plus conséquente des expéditions chinoises à partir de mai orientait de nouveau le marché à la baisse. Le Brésil, moins concurrentiel, interrompait ses envois en première quinzaine de mai. La Chine et la Thaïlande restaient les fournisseurs du marché jusqu’en fin de période. Le développement des arrivages de ces deux origines entraînait une baisse sensible des cours, plus marquée pour les produits chinois que thaïlandais.